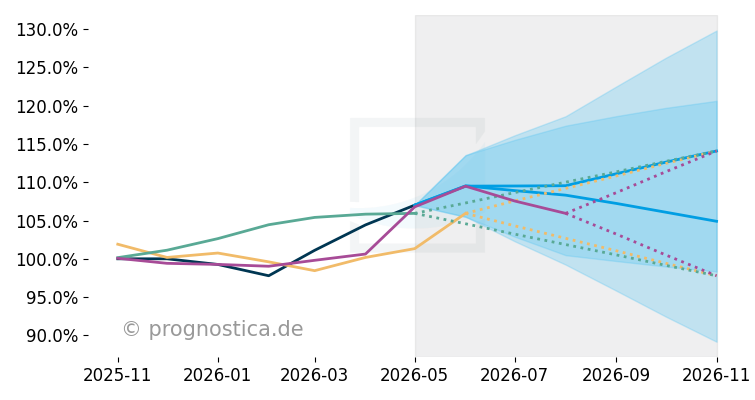

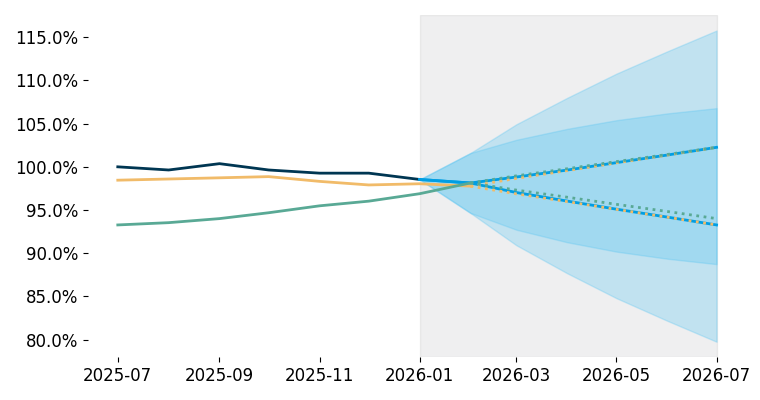

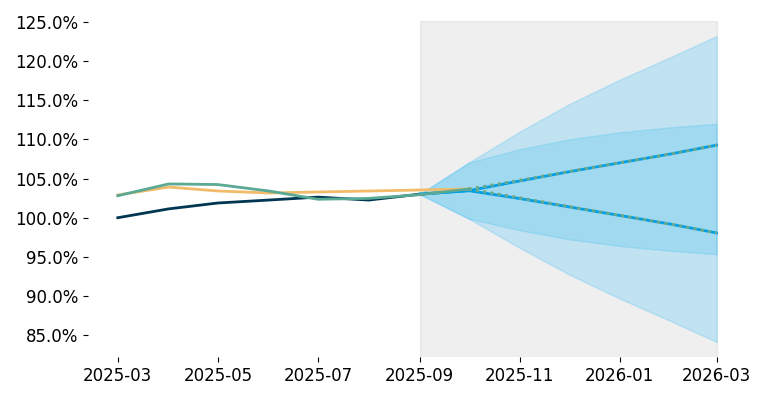

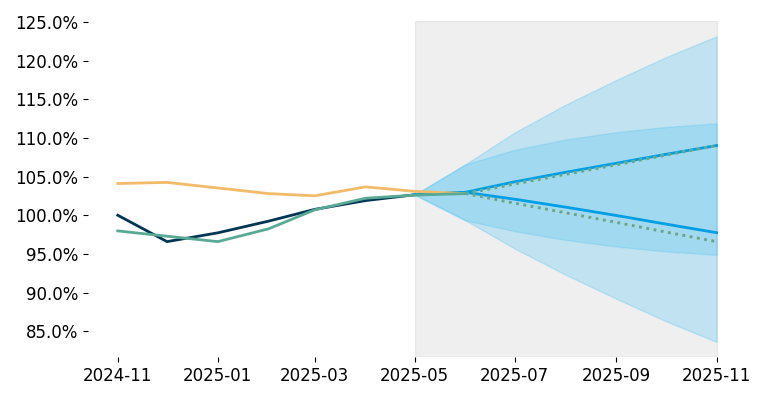

Regranulatpreisprognose:

Zielmonat November 2026

-

Bitte beachten Sie, dass der hier dargestellte Forecast unter der Annahme erstellt wurde, dass die aktuellen geopolitischen Auseinandersetzungen im Nahen Osten – sowie die dadurch induzierten Sondereffekte auf Energie- und Rohstoffmärkte – ein temporäres exogenes Schockereignis darstellen. Diese Faktoren führen derzeit zu signifikanten Preisübertreibungen, die nicht den strukturellen Marktbedingungen entsprechen. Um kurzfristige geopolitische Einflussfaktoren und deren potenzielle Auswirkungen auf die Preisbildung belastbar abzubilden, entwickeln wir kontinuierlich dynamisch aktualisierte Stressszenarien. Diese können Sie über unsere Kontaktseite anfordern. Ihr Recycario‑Team - Mitte Mai 2026,

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario: Data baseline Mai 2026.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Brent (lag 2)

Brent- worst & best case estimate

Preistendenz Mai 2026 im Vergleich zu April 2026

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Der Maidurchschnittspreis (2026) hat sich gegenüber April 2026 um 2,47 % erhöht.

Details im Marktbericht mit historischen Preisdaten, ab 7.7.2026 verfügbar - PDF-Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware K40)

Im Mai 2026 hat sich die Notierung für Ballenware K40 im Vergleich zum April 2026 um 10,2 % verteuert.

Details im Marktbericht mit historischen Preisdaten, ab 7.7.2026 verfügbar - anfordern auf "Recycario Institut"

Key Drivers

Best Case: Kumulierte Preissteigerung um bis zu +7,1 % bis November 2026 (vgl. "Forecast")

Erfahren Sie in unsererm ausführlichen Monatsbericht mehr zu den Analysen zu den prägendsten Merkmalen in den ersten fünf Monate des Jahres 2026. Der Bericht ist ab dem 7.7.26 als PDF erhältich, dass Sie als kostenloseses Musterexemplar anfordern können.

Zudem wurden im neuen Recycario‑Dashboard Stressszenarien entwickelt, die aufgrund geopolitischer Auswirkungen – insbesondere der Ereignisse im Nahen Osten und der anhaltend gestörten Lieferketten – modelliert wurden. Die detaillierte Übersicht kann hier angefordert werden. Stichwort AICE2026

Worst-Case: Kumulierter Preisrückgang um bis zu -2,1 % bis November 2026 (vgl. Grafik "Forecast")

Die Bundesregierung (Deutschland) hat sich auf ein 34-Punkte-Reformpaket verständigt und will damit Bremsen für das Wirtschaftswachstum lösen. Die Maßnahmen reichen von einer moderaten Steuerreform, Lockerungen im Arbeitsrecht, einem deutlichen Bürokratieabbau bis zu einem Verbot der Verstaatlichung privater Mietwohnungsbestände auf Landesebene. Ob die daraus erhofften Wachstumseffekte auch als Antrieb für eine schwungvolle Krauslaufwirtschaft reichen werden bleibt abzuwarten.

Erfahren Sie in unsererm ausführlichen Monatsbericht mehr zu den Analysen zu den prägendsten Merkmalen in den ersten fünf Monate des Jahres 2026.

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis November 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Ausgabe vom 7.7.26 bei der Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Best Case: Kumulierter Preissenkung bis zu -2,1 % bis November 2026 (vgl. Grafik "Forecast")

Erfahren Sie in unsererm ausführlichen Monatsbericht mehr zu den Analysen zu den prägendsten Merkmalen in den ersten fünf Monate des Jahres 2026.

Worst Case: Kumulierte Preissteigerung bis zu 7,1 % bis November 2026 (vgl. Grafik "Forecast")

Erfahren Sie in unsererm ausführlichen Monatsbericht mehr zu den Analysen zu den prägendsten Merkmalen in den ersten fünf Monate des Jahres 2026.

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 7.7. 2026.

Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr PDF-Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat November 2026: 7.7.2026 verfügbar. Grundlage der Prognoseberechnungen: Preiszeitreihen bis Mai 2026 und älter.

👉 Jetzt Ihr PDF-Exemplar sichern: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

NEU: Ab Juli 2026 stellen wir auf ein Registrierungs- und Subscription-Modell um.

Ihr Vorteil bei schneller Rückmeldung (bis Ende Juni):

> kostenlose Probezustellung eines Sorten-Berichts (Juli–September)

> Zugang zu unseren Early-Bird-Konditionen bis Oktober 2026

Ab Juli stehen zur Verfügung:

Berichte zu rLDPE, rHDPE, rPP sowie rPET, rABS und rMaterialmix+ Oil&Co.-Analysen.

Early-Bird-Preis:

ab 10 € / Materialsorte / Monat (Paketrabatte verfügbar

👉 Jetzt kurz antworten und Ihre bevorzugten Sorten-Berichte mitteilen an: peter.jetzer@recycario.com oder über: https://www.recycario.com/neue-seite

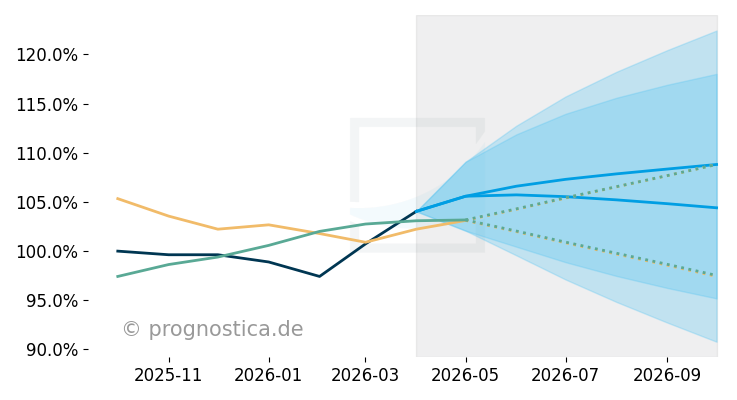

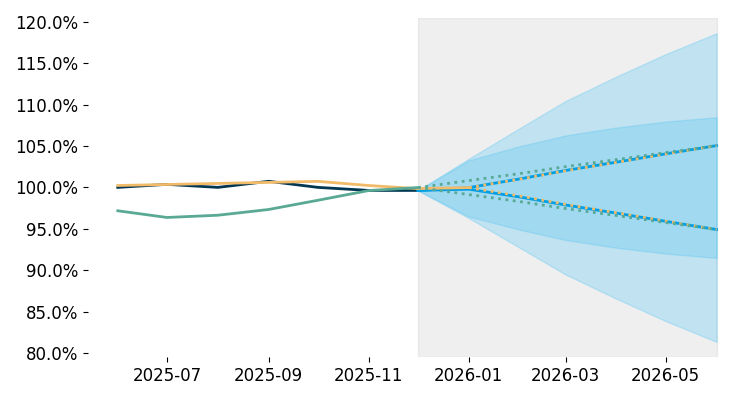

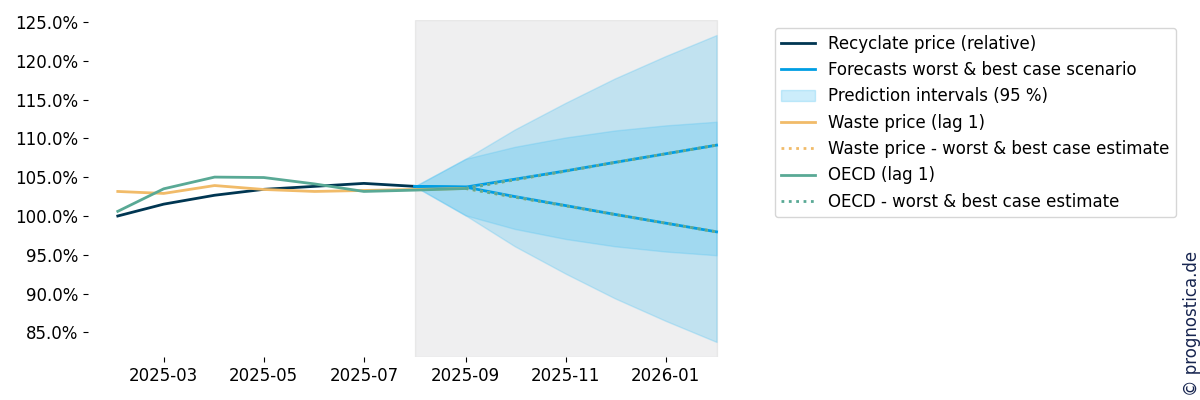

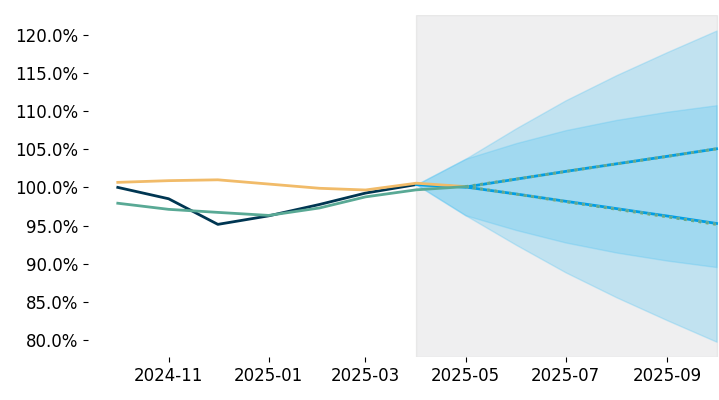

Regranulatpreisprognose:

Zielmonat Oktober 2026

-

Bitte beachten Sie, dass der hier dargestellte Forecast unter der Annahme erstellt wurde, dass die aktuellen geopolitischen Auseinandersetzungen im Nahen Osten – sowie die dadurch induzierten Sondereffekte auf Energie- und Rohstoffmärkte – ein temporäres exogenes Schockereignis darstellen. Diese Faktoren führen derzeit zu signifikanten Preisübertreibungen, die nicht den strukturellen Marktbedingungen entsprechen. Um kurzfristige geopolitische Einflussfaktoren und deren potenzielle Auswirkungen auf die Preisbildung belastbar abzubilden, entwickeln wir kontinuierlich dynamisch aktualisierte Stressszenarien. Diese können Sie über unsere Kontaktseite anfordern. Ihr Recycario‑Team - Mitte Mai 2026,

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario: Data baseline April 2026.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz April 2026 im Vergleich zu März 2026

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Der Aprildurchschnitt (2026) hat sich gegenüber März 2026 um 3,28 % erhöht.

Details im Marktbericht mit historischen Preisdaten, ab 26.5.2026 verfügbar - PDF-Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im April 2026 hat sich die Notierung für Ballenware K40 im Vergleich zum März 2026 um 2,6 verteuert.

Details im Marktbericht mit historischen Preisdaten, ab 26.5.2026 verfügbar - anfordern auf "Recycario Institut"

Key Drivers

Best Case: Kumulierte Preissteigerung um bis zu +4,8 % bis Oktober 2026 (vgl. "Forecast")

IK-Präsident Georg Pescher spricht bereits von einer „massiven Versorgungskrise“. Bis zu 25 % der primären Polyolefin Mengen seien aktuell nicht oder nur stark verzögert verfügbar; Fossilbasierte Polyolefine kosten etwa doppelt so viel wie zuvor. Parallel haben sich Gas und Naphtha preise teils verdoppelt, Transportkosten stiegen um rund 20 %. Was das für Verpackungshersteller mit Materialanteilen von 40–80 % am Produktpreis bedeutet erfahren Sie in unserem ausführlichen Bericht.

Im Kontrast dazu verläuft die Preisentwicklung von meist aus regional gesammeltem Plastikabfall aufbereitetem rLDPE deutlich gleichmäßiger. Auf Indexbasis (Q4 2023 = 100) liegt das Niveau im Frühjahr 2026 bei etwa 113 Punkten, also einem moderaten, strukturell nachvollziehbaren Anstieg. Der deutlichste Anstieg der indexierten Betrachtung erfolgte im auslaufenden Q1 2026 sowie im April. Die Details zu den Auswirkungen in Q2 bis Q4 haben wir in unserem ausführlichen Bericht dargelegt.

Im neuen Recycario‑Dashboard wurden Stressszenarien entwickelt, die aufgrund geopolitischer Auswirkungen – insbesondere der Ereignisse im Nahen Osten und der anhaltend gestörten Lieferketten – modelliert wurden. Die detaillierte Übersicht kann hier angefordert werden. Stichwort AICE2026

Worst-Case: Kumulierter Preisanstieg um bis zu +0,4 % bis Oktober 2026 (vgl. Grafik "Forecast")

Ab dem 12. August 2026 müssen Konformitätserklärungen für Verpackungen in der EU verbindlich vorliegen. Damit verschiebt sich die Frage für Brand Owner: Es geht weniger darum, ob Rezyklat heute minimal günstiger ist als Virgin Granulat, sondern ob morgen ausreichend hochwertiges Material in der richtigen Qualität verfügbar ist – und zu welchen Risikoprämien?

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis Oktober 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Ausgabe vom 26.5.26 bei der Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Best Case: Kumulierter "Preissteigerung" bis zu +0,4 % bis Oktober 2026 (vgl. Grafik "Forecast")

Die von Recycario betrachteten Ballenpreise für rLDPE‑relevante Abfallströme zeigen selbst im "Best Case" - wo sonst üblicherweise Verbilligungen zu erwarten sind - in Italien, Polen, Deutschland (Spot) und dem Vereinigten Königreich immer noch einen leichten Preisanstieg.

Worst Case: Kumulierte Preissteigerung bis zu 3,8 % bis Oktober 2026 (vgl. Grafik "Forecast")

Auf der Inputseite stehen deutliche Preisimpulse bevor: Die von Recycario betrachteten Ballenpreise für rLDPE‑relevante Abfallströme in Italien, Polen, Deutschland (Spot) und dem Vereinigten Königreich steigen laut unserem Index in Q2–Q3 2026 spürbar an.

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 26. Mai 2026.

Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr PDF-Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat Oktober 2026: 26. Mai 2026 verfügbar. Grundlage der Prognoseberechnungen: Preiszeitreihen bis April 2026 und älter.

👉 Jetzt Ihr PDF-Exemplar sichern: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

NEU: Ab Juli 2026 stellen wir auf ein Registrierungs- und Subscription-Modell um.

Ihr Vorteil bei schneller Rückmeldung (bis Ende Juni):

> kostenlose Probezustellung eines Sorten-Berichts (Juli–September)

> Zugang zu unseren Early-Bird-Konditionen bis Oktober 2026

Ab Juli stehen zur Verfügung:

Berichte zu rLDPE, rHDPE, rPP sowie rPET, rABS und rMaterialmix+ Oil&Co.-Analysen.

Early-Bird-Preis:

ab 10 € / Materialsorte / Monat (Paketrabatte verfügbar

👉 Jetzt kurz antworten und Ihre bevorzugten Sorten-Berichte mitteilen an: peter.jetzer@recycario.com oder über: https://www.recycario.com/neue-seite

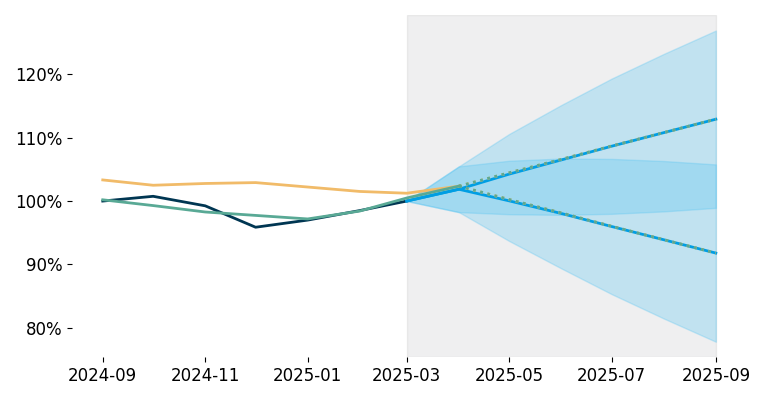

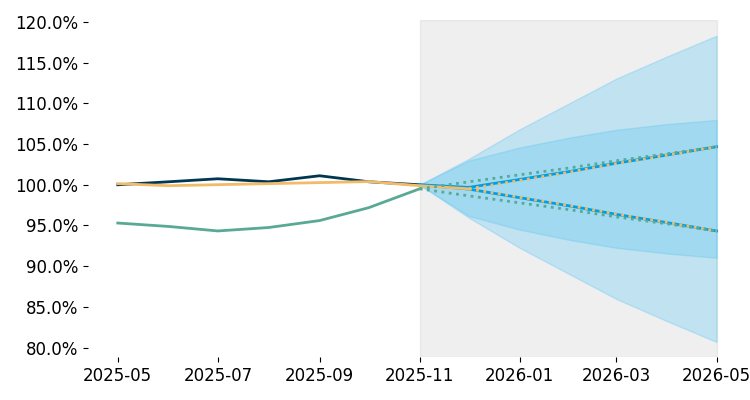

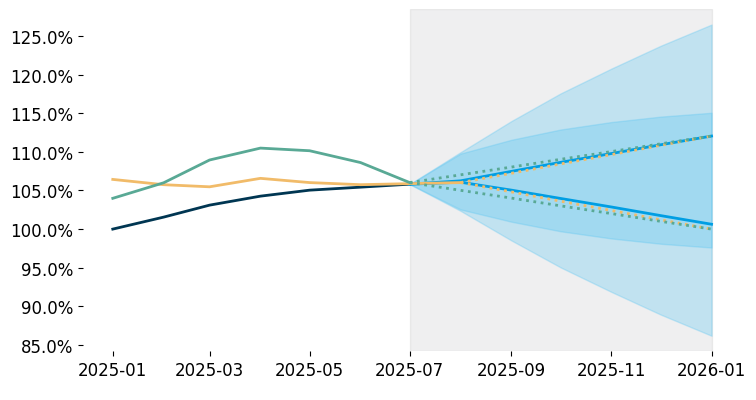

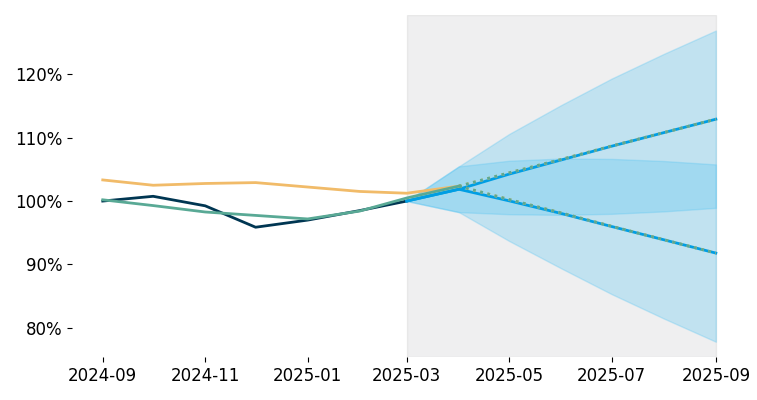

Regranulatpreisprognose:

Zielmonat September 2026

-

Bitte beachten Sie, dass der hier dargestellte Forecast unter der Annahme erstellt wurde, dass die aktuellen geopolitischen Auseinandersetzungen im Nahen Osten – sowie die dadurch induzierten Sondereffekte auf Energie- und Rohstoffmärkte – ein temporäres exogenes Schockereignis darstellen. Diese Faktoren führen derzeit zu signifikanten Preisübertreibungen, die nicht den strukturellen Marktbedingungen entsprechen. Um kurzfristige geopolitische Einflussfaktoren und deren potenzielle Auswirkungen auf die Preisbildung belastbar abzubilden, entwickeln wir kontinuierlich dynamisch aktualisierte Stressszenarien. Diese können Sie über unsere Kontaktseite anfordern. Ihr Recycario‑Team - Mitte Mai 2026,

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario: Data baseline March 2026.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz März 2026 im Vergleich zu Februar 2026

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Der Märzdurchschnitt (2026) hat sich gegenüber Februar 2026 um 3,4 % erhöht.

Details im Marktbericht Preisbasis März mit historischen Preisdaten verfügbar - PDF-Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im März 2026 hat sich die Notierung für Ballenware K40 im Vergleich zum Februar 2026 um +4,1 % verteuert.

Details im Marktbericht auf Preisbasis März mit historischen Preisdaten verfügbar - anfordern auf "Recycario Institut"

Key Drivers

Best Case: Kumulierte Preissteigerung um bis zu +5,3 % bis September 2026 (vgl. "Forecast")

Auf Basis der Preisdaten von März 2026 ergibt

sich für den weiteren Jahresverlauf ein insgesamt robustes, jedoch differenziert zu interpretierendes Preisszenario. Die Modellrechnungen von Recycario in Zusammenarbeit mit prognostica

GmbH zeigen sowohl im Best- als auch im Worst Case keine Rückkehr in einen klar negativen Trend, jedoch deutliche UInterschiede in der Dynamik.

Die detaillierte Übersicht kann hier angefordert werden. Stichwort AICE2026

Worst-Case: Kumulierter "Preisansteig" um bis zu 0,9 % bis September 2026 (vgl. Grafik "Forecast")

Seitwärtsbewegung trotz belastender Faktoren Bemerkenswert ist, dass selbst im Worst Case kein signifikanter Preisrückgang modelliert wird. Stattdessen zeigt sich zufolge belastender Faktoren wie z.B.:

Teile der Verarbeiter und Markeninhaber zeigen weiterhin zögerliche Implementierung, u. a. aufgrund regulatorischer und technischer Hürden.

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis September 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Best Case: Kumulierter Preissteigerung bis zu 0,9 % bis September 2026 (vgl. Grafik "Forecast")

In den Monaten Januar und Februar kam es hier zu einer Preisreduktion. Im März kehrte sich dieser Trend jedoch um. Die deutlich gestiegene Nachfrage der Recycler nach

Inputmaterial traf auf eine eingeschränkte Verfügbarkeit.

Unserene Lesern steht zur Einordnung der Blick auf das Langzeitdiagramm zur Verfügung. Das Säulendiagramm unterstreicht die strukturelle Dimension dieser Entwicklung .

Zur Einordnung der neuen Risiken wurden im neuen Recycario-Dashboard mehrere Stressszenarien modelliert.

Die detaillierte Übersicht kann angefordert werden unter:

Worst Case: Kumulierte Preissteigerung bis zu 5,3 % bis September 2026 (vgl. Grafik "Forecast")

> Industrie-PMI auf 52,2 Punkte (47-Monatshoch): Signalisiert steigende industrielle Aktivität und damit höheren Materialbedarf – auch bei Abfällen.

> Aufbau von Sicherheitsbeständen: Unternehmen sichern sich gegen Lieferkettenrisiken ab →

zusätzliche Nachfrage nach Ballenware.

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erschienen im März 2026.

Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr PDF-Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat September 2026: Erschienen im März 2026. Grundlage der Prognoseberechnungen: Preiszeitreihen bis März 2026 und älter.

👉 Jetzt Ihr PDF-Exemplar sichern: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

NEU: Ab Juli 2026 stellen wir auf ein Registrierungs- und Subscription-Modell um. Ihr Vorteil bei schneller Rückmeldung (bis Ende Juni):

> kostenlose Probezustellung eines Sorten-Berichts (Juli–September)

> Zugang zu unseren Early-Bird-Konditionen bis Oktober 2026

Ab Juli stehen zur Verfügung:

Berichte zu rLDPE, rHDPE, rPP sowie rPET, rABS und rMaterialmix+ Oil&Co.-Analysen.

Early-Bird-Preis:

ab 10 € / Materialsorte / Monat (Paketrabatte verfügbar

👉 Jetzt kurz antworten und Ihre bevorzugten Sorten-Berichte mitteilen an: peter.jetzer@recycario.com oder über: https://www.recycario.com/neue-seite

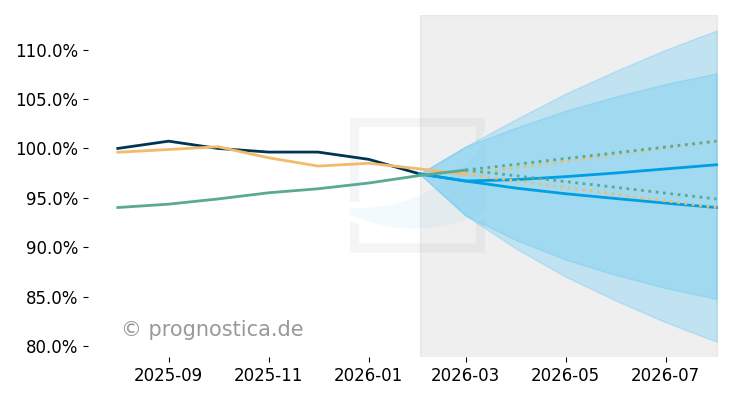

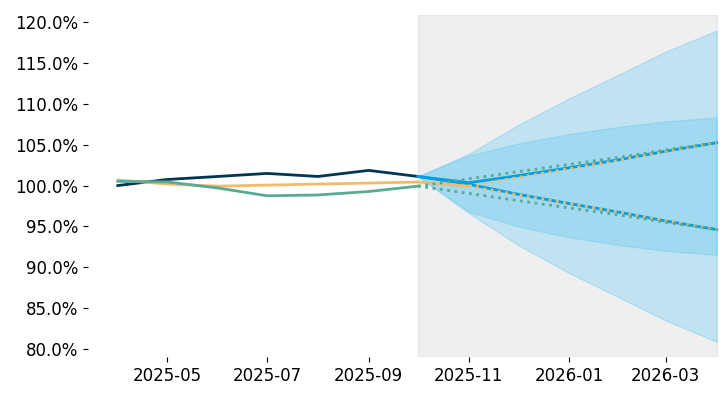

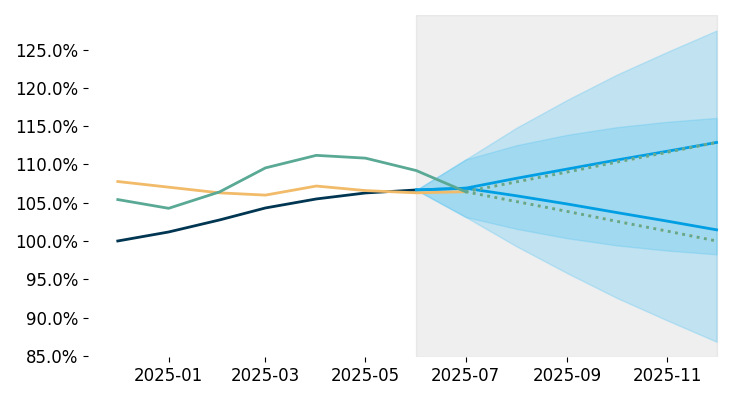

Regranulatpreisprognose:

Zielmonat August 2026

-

Bitte beachten Sie, dass der hier dargestellte Forecast unter der Annahme erstellt wurde, dass die aktuellen geopolitischen Auseinandersetzungen im Nahen Osten – sowie die dadurch induzierten Sondereffekte auf Energie- und Rohstoffmärkte – ein temporäres exogenes Schockereignis darstellen. Diese Faktoren führen derzeit zu signifikanten Preisübertreibungen, die nicht den strukturellen Marktbedingungen entsprechen. Um kurzfristige geopolitische Einflussfaktoren und deren potenzielle Auswirkungen auf die Preisbildung belastbar abzubilden, entwickeln wir kontinuierlich dynamisch aktualisierte Stressszenarien. Diese können Sie über unsere Kontaktseite anfordern. Ihr Recycario‑Team - Mitte Mai 2026,

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario: Data baseline February 2026.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz Februar 2026 im Vergleich zu Januar 2026

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Der Februardurchschnitt (2026) hat sich gegenüber Januar 2026 um 1,49 % verbilligt.

Details im Marktbericht mit historischen Preisdaten erhältlich - PDF-Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im Februar 2026 hat sich die Notierung für Ballenware K40 im Vergleich zum Januar 2026 um -2,67% verbilligt.

Details im Marktbericht mit historischen Preisdaten, Baseline Februar 2026 verfügbar - anfordern auf "Recycario Institut"

Key Drivers

Best Case: Kumulierte Preissteigerung um bis zu +0,9 % bis August 2026 (vgl. "Forecast")

Der europäische Markt für rLDPE-Folien

regranulate startete verhalten in das Jahr 2026. Nach einer schwachen zweiten Jahreshälfte 2025 blieb die Nachfrage zu Jahresbeginn zunächst moderat, während sich gleichzeitig erste Anzeichen einer Verknappung bei primären LDPE

Qualitäten abzeichneten.

Ein wichtiger Indikator für die aktuelle

Marktliquidität ist die Aktivität auf Europäischen Online-Handels- und Transaktionsportalen. Auf einem einzelnen beobachteten Portal wurden im Januar und im Februar typische Nebensaisonvolumen angeboten und gehandelt. Detaillierte Mengen erhalten unsere Leser jeweils in unserem Ausführlichen Bericht dargelegt.

Die Entwicklungen im Nahen Osten und der daraus resultierende Anstieg der Rohölpreise könnten die Preisentwicklung für Kunststoffregranulate in Europa deutlich beeinflussen. Darauf weist eine aktuelle Marktanalyse des Recycario Data Science Institute for Economical Plastics Recycling – powered by prognostica GmbH hin.

Worst-Case: Kumulierter Preisverfall um bis zu -3,4 % bis August 2026 (vgl. Grafik "Forecast")

Die wirtschaftliche Schwäche in Europa

verfestigt sich weiter und zusätzlich wirken strukturelle Belastungen auf die Kunststoffverarbeiter ein.

> Mehrere Faktoren könnten dabei gleichzeitig dämpfend auf die Nachfrage nach Regranulaten wirken:

> anhaltende Handelskonflikte und geopolitische Unsicherheit

> unseren Lesern des ausführlichen Berichts werden noch weitere Aspekte aufgezeigt.

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis August 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktbericht. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Best Case: Kumulierter Preisverfall bis zu -3,4 % bis August 2026 (vgl. Grafik "Forecast")

Während es angesichts des kräftigen Rebounds der K40-Ballenwarenpreise gewagt erscheint, für das zweite Quartal 2026 eine Preisermäßigung zu prognostizieren, erfordert eine solche Einschätzung vor allem Erfahrung in der Modellierung von Preisforecasts. Allerdings könnten bereits sich abzeichnende Ereignisse, ausserhalb der üblichen Marktstrukturen, zu unvorhersehbarer Einflussnahme und einer Neubewertung führen. Daher halten wir uns offen kurzfristig Stressszenarion zu modellieren.

Die detaillierte Übersicht kann angefordert werden unter:

Worst Case: Kumulierte Preissteigerung bis zu 0,9 % bis August 2026 (vgl. Grafik "Forecast")

Wie bereits in unserer Ausgabe November darauf hingewiesen, zeichnen auf EU-Ebene die zuletzt verfügbaren BAN-Daten (Stand August 2025) ein kritisches Bild: In den ersten acht Monaten des Jahres wurden monatlich mehr als 120.000 t Kunststoffabfälle außerhalb der EU verbracht. Mit welchen Auswirkungen diesbezüglich auf die Inputversorgung zu rechnen ist, erläutern wir in unserem ausführlichen Bericht.

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht.

Jetzt anfordern und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr PDF-Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹Grundlage der Prognoseberechnungen: Preiszeitreihen bis Februar 2026 und älter.

👉 Jetzt Ihr PDF-Exemplar sichern: Einfach einmalig in unsere Versandliste eintragen!

NEU: Ab Juli 2026 stellen wir auf ein Registrierungs- und Subscription-Modell um. Ihr Vorteil bei schneller Rückmeldung (bis Ende Juni):

> kostenlose Probezustellung eines Sorten-Berichts (Juli–September)

> Zugang zu unseren Early-Bird-Konditionen bis Oktober 2026

Ab Juli stehen zur Verfügung:

Berichte zu rLDPE, rHDPE, rPP sowie rPET, rABS und rMaterialmix+ Oil&Co.-Analysen.

Early-Bird-Preis:

ab 10 € / Materialsorte / Monat (Paketrabatte verfügbar

👉 Jetzt kurz antworten und Ihre bevorzugten Sorten-Berichte mitteilen an: peter.jetzer@recycario.com oder über: https://www.recycario.com/neue-seite

Regranulatpreisprognose:

Zielmonat Juli 2026

-

Unser Forecast trifft zu unter der Voraussetzung, dass es sich bei den durch die kriegerischen Auseinandersetzungen im Nahen Osten ausgelösten Effekten auf die Preisbildung von Energie und Rohstoffen um ein temporäres Phänomen handelt, das die derzeitigen starken Preisübertreibungen verursacht. Recycario, Anfang März 2026

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario: Data baseline January 2026.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz Januar 2026 im Vergleich zu Dezember 2025

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Der Januardurchschnitt (2026) hat sich gegenüber Dezember 2025 um 0,74 % verbilligt.

Details im Marktbericht mit historischen Preisdaten, PDF-Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im Januar 2026 hat sich die Notierung für Ballenware K40 im Vergleich zum Dezember 2025 um -2,7% verbilligt.

Details im Marktbericht mit historischen Preisdaten, anfordern auf "Recycario Institut"

Key Drivers

Best Case: Kumulierte Preissteigerung um bis zu +3,8 % bis Juli 2026 (vgl. "Forecast")

Ausblick bis Juli 2026:

Unser Forecast trifft zu unter der Voraussetzung, dass es sich bei den durch die kriegerischen Auseinandersetzungen im Nahen Osten ausgelösten Effekten auf die Preisbildung von Energie und Rohstoffen um ein temporäres Phänomen handelt, das die derzeitigen starken Übertreibungen verursacht.

Dennoch analysiert Recycario unter den gegebnen Einflüssen Stressszenarios für rLDPE‑Regranulatpreise.

Die jüngsten geopolitischen Entwicklungen im Nahen Osten und der daraus resultierende Anstieg der Rohölpreise könnten die Preisentwicklung für Kunststoffregranulate in Europa deutlich beeinflussen. Darauf weist eine aktuelle Marktanalyse des Recycario Data Science Institute for Economical Plastics Recycling – powered by prognostica GmbH hin.

In im neuen Recycario-Dashboard wurden mehrere Stressszenarien modelliert. Die detaillierte Übersicht kann hier angefordert werden. Stichwort AICE2026

Worst-Case: Kumulierter Preisverfall um bis zu -5,2 % bis Juli 2026 (vgl. Grafik "Forecast")

Wir verweisen auf unsere ausgearbeiteten "Stressszenarien" die siehe unten angefordert werden können.

🔍 Hinweis:

Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Best Case: Kumulierter Preisverfall bis zu -5,2 % bis Juli 2026 (vgl. Grafik "Forecast")

Kommentar in Bearbeitung

Zur Einordnung der neuen Risiken wurden im neuen Recycario-Dashboard mehrere Stressszenarien modelliert.

Die detaillierte Übersicht kann angefordert werden unter:

Worst Case: Kumulierte Preissteigerung bis zu 3,8 % bis Juli 2026 (vgl. Grafik "Forecast")

Zur Einordnung der neuen Risiken wurden im neuen Recycario-Dashboard mehrere Stressszenarien modelliert.

Die detaillierte Übersicht kann angefordert werden unter:

www.recycario.com

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht.

Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr PDF-Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

👉 Jetzt Ihr PDF-Exemplar sichern: Einfach einmalig in unsere Versandliste eintragen!

NEU: Ab Juli 2026 stellen wir auf ein Registrierungs- und Subscription-Modell um. Ihr Vorteil bei schneller Rückmeldung (bis Ende Juni):

> kostenlose Probezustellung eines Sorten-Berichts (Juli–September)

> Zugang zu unseren Early-Bird-Konditionen bis Oktober 2026

Ab Juli stehen zur Verfügung:

Berichte zu rLDPE, rHDPE, rPP sowie rPET, rABS und rMaterialmix+ Oil&Co.-Analysen.

Early-Bird-Preis:

ab 10 € / Materialsorte / Monat (Paketrabatte verfügbar

👉 Jetzt kurz antworten und Ihre bevorzugten Sorten-Berichte mitteilen an: peter.jetzer@recycario.com oder über: https://www.recycario.com/neue-seite

Regranulatpreisprognose:

Zielmonat Juni 2026:

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario Stand Dezember 2025.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz Dezember 2025 im Vergleich zu November 2025

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Dezemberdurchschnitt unverändert gegenüber November. Preisband hat sich jedoch in beide Richtungen ausgeweitet.

Details im Marktbericht mit historischen Preisdaten, ab 4.1.2026 verfügbar - kostenloses Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im Dezember 2025 im Vergleich zum November leicht teurer.

Details im Marktbericht mit historischen Preisdaten, ab 4.01.2026 verfügbar - kostenlos anfordern auf "Recycario Institut"

Key Drivers

Dezember: Forecast Accuracy Evaluation

Unser Forecast für den Dezember, berechnet auf Basis der Preisdaten von November 2025,

weist eine minimale absolute prozentuale Fehlerabweichung (APE) von 0,43 % gegenüber dem im November aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis auf. Damit hat sich sich Prognosegüte im Dezember gegenüber der Vorhersage für Dezember um 0,6 Prozentpunkte verbessert.

Best Case: Kumulierte Preissteigerung um bis zu +5,4 % bis Juni 2026 (vgl. "Forecast")

Nahzeitbetrachtung Januar / Februar 2026

Die in den ersten Wochen des neuen Jahres auf europäischen Handelsportalen abgeschlossenen Transaktionen zeigen ein uneinheitliches Bild. Vor diesem Hintergrund fielen die auf unserer Preisdatenbasis modellierten Forecasts für Januar und Februar bewusst konservativ aus. Im Best-Case-Szenario rechnen wir für den Januar mit einem leichten Plus von +0,3 %, im Worst Case verbleibt die Notierung dennoch mit +0,1 % im positiven Bereich. In der Gesamtbetrachtung bestätigen die realisierten Abschlüsse jedoch die grundsätzliche Richtung unserer Prognose.

Auffällig sind die deutlichen Spreizungen zwischen den Qualitätskategorien:

In der Kategorie „helle Farben“ lagen die realisierten Notierungen im Januar im Schnitt rund 8 % über dem Dezemberniveau. Demgegenüber verzeichneten weiße, naturfarbene Qualitäten einen Preisrückgang von über 10 % gegenüber den im Dezember beobachteten Abschlüssen. In der Kategorie „Farbe – nicht hell“ zeigten die gehandelten Volumina hingegen kaum bis nur minimale preisliche Veränderungen gegenüber dem Vormonat.

Wie erwartet blieben die hochwertigen, transparenten Qualitäten weitgehend unbewegt und verharrten auf den hohen Notierungen, die bereits im vierten Quartal 2025 etabliert wurden. In der Gesamtbetrachtung kompensierten sich die gegenläufigen Bewegungen der einzelnen Kategorien weitgehend. Unter Berücksichtigung der differenzierten Dynamik innerhalb der Bandbreiten zeigte sich der rLDPE-Markt im Januar somit insgesamt ausgeglichen – ein Ergebnis, das unsere Prognose für den Monatsverlauf bestätigt.

Für den Februar signalisiert unser Modell einen etwas kräftigeren Preisimpuls, wobei saisonale Effekte eine zentrale Rolle spielen dürften. Die Recycler stehen vor der Aufgabe, ihre über den Winter vergleichsweise gut gefüllten Lagerbestände zügig zu monetarisieren und den Absatz mit maßvollen Preisanpassungen zu stimulieren.

Gleichzeitig ist zu berücksichtigen, dass ein erheblicher Teil der aktuell verfügbaren Regranulatmengen mit hochpreisigem Inputmaterial aus dem vierten Quartal 2025 produziert wurde. Da die Preise für zu Ballen gepresste transparente Folienabfälle zum Jahresende 2025 in etwa auf dem Niveau des Jahresanfangs lagen, fehlt vielen Marktteilnehmern der finanzielle Spielraum, um über aggressive Preiszugeständnisse zusätzliche Nachfrage zu generieren.

Ausblick bis Juni 2026: Strukturelle Faktoren überlagern den Markt

Ab März 2026 signalisiert unser Forecast das Ende der kleinteiligen Seitwärtsbewegung. Im Best-Case-Szenario steigt die prognostizierte Entwicklung ab diesem Zeitpunkt schrittweise um jeweils rund einen Prozentpunkt, sodass sich bis Juni ein kumuliertes Plus von etwa +5 % ergibt.

Mit wachsender Sorge beobachtet das Recycario Data Science Institute, wie die Branche mit dem zunehmenden strukturellen Druck umgeht. Die in unseren Modellen simulierten Stressszenarien spiegeln die rasch schrumpfende europäische Recyclingkapazität wider, die bei gleichzeitig anziehender Saisonalität und zunehmenden regulatorischen Verpflichtungen zur Verpackungskonformität ein deutlich preistreibendes Marktumfeld entstehen lassen könnte.

Zusätzlich verschärft sich die Lage durch die geopolitischen Spannungen in für den globalen Rohöl- und Energiehandel zentralen Regionen des Nahen Ostens. Die steigenden Risikoaufschläge reflektieren die wachsende Sorge vor Versorgungsengpässen, die mittelbar auch die europäische Primärkunststoffproduktion über fehlende oder verteuerte Vorprodukte treffen könnten. Alternative Lieferquellen – etwa aus den USA – stehen kurzfristig nur eingeschränkt zur Verfügung, da dort die petrochemische Industrie selbst mit erheblichen witterungsbedingten Einschränkungen zu kämpfen hat.

Sollten Kunststoffverarbeiter infolge eingeschränkter Neuwareverfügbarkeit gezwungen sein, kurzfristig auf deutlich höhere Abnahmemengen von Regranulaten auszuweichen, wären viele Recycler strukturell nicht in der Lage, die benötigten Volumina bereitzustellen. Unter diesen Rahmenbedingungen wäre eine dynamische Preisrallye bei Regranulaten kaum zu verhindern.

Vor diesem Hintergrund wurden im neuen Recycario-Dashboard mehrere Stressszenarien modelliert. Die detaillierte Übersicht kann kostenlos angefordert werden.

Modellprognose Januar/Februar: +0,3 % / +1,4 %

Worst-Case: Kumulierter Preisverfall um bis zu -4,7 % bis Juni 2026 (vgl. Grafik "Forecast")

Aussicht Januar / Februar 2026

Selbst im ungünstigsten Szenario prognostiziert unser Modell für Januar 2026 bei den Regranulatnotierungenn immer noch ein minimales Plus bis zu 0,1 %. Erst zum Februar hin zeigt der Forecast einen Rückgang von -0,8 %. Auch der Abstand, bis zum ende unserer Betrachtungsperiode im Juni, zum Best Case, bleibt mit etwas mehr als 10 % nach wie vor gering – der Markt bewegt sich weiterhin in einer engen, leicht abwärtsgerichteten Preisspanne.

Kurz- und Mittelfristperspektive bis Juni 2026

Laut einer im Januar veröffentlichten Pressemeldung der Industrievereinigung Kunststoffverpackungen e. V. (IK) mit Sitz in Bad Homburg kommt die deutsche Konjunktur nur langsam aus ihrer Schwächephase heraus. Der Verband verweist dabei auf den weiterhin auf niedrigem Niveau verharrenden ifo-Geschäftsklimaindex.

In einer parallel durchgeführten Verbandsumfrage, an der sich 109 Unternehmen beteiligten, gaben rund zwei Drittel der Hersteller von Kunststoffverpackungen an, für das erste Quartal 2026 von stabilen Absatzmengen auszugehen. Rund 18 % der Befragten befürchten einen weiteren Rückgang, während lediglich 16 % eine Verbesserung der Absatzlage erwarten. Kunststoffverpackungen stellen in Deutschland weiterhin rund 45 % des gesamten Verpackungsmaterials, sodass diese Einschätzungen eine hohe Marktrelevanz besitzen.

Auch mit Blick auf die Exportgeschäfte fällt die Einschätzung defensiv aus: Unter der Annahme gleichbleibender Rahmenbedingungen erwarten ebenfalls rund zwei Drittel der Betriebe eine unveränderte Absatzlage. Gleichzeitig betont etwa die Hälfte der befragten Unternehmen den weiterhin hohen Druck auf die Profitabilität, die überwiegend als stagnierend eingeschätzt wird. Mehr als 40 % rechnen sogar mit einer rückläufigen Profitabilität, während lediglich 9 % im ersten Halbjahr 2026 eine Verbesserung erwarten.

Überträgt man diese Einschätzungen auf das Verhältnis von Primärmaterial zu Rezyklaten in der Kunststoffverarbeitung, ergibt sich ein sensibles Bild. Eine aktuelle Studie der Conversio Market & Strategy GmbH (Datenbasis 2023) zeigt, dass in der deutschen Kunststoffverarbeitung rund 12 % der für Verpackungen eingesetzten Kunststoffwerkstoffe aus Post-Consumer-Rezyklaten (PCR) bestanden. Dies entsprach einer Menge von etwa 500.000 Tonnen (weitere Details im Recycario-Bericht Juni 2025). Vor dem Hintergrund der in der Verbandsumfrage geäußerten Einschätzungen wirkt diese Ausgangslage zunächst fragil, da bei tendenziell rückläufigem Verpackungsmarkt auch der absolute Einsatz von Regranulaten unter Druck geraten könnte.

Recycario geht trotz der aktuell überwiegend pessimistischen Grundstimmung davon aus, dass diesem Negtivszenario ein übergeordneter struktureller Trend entgegenwirkt: Die wachsende Bedeutung von Rezyklaten in der Kunststoffverarbeitung. Exogene Störeinflüsse wie Billigimporte oder Abfallexporte dürften mittelfristig durch regulatorische Eingriffe oder durch eine zunehmende ökonomische Einsicht in die Vorteile regional erzeugter Rezyklate an Bedeutung verlieren. Gerade bei der Herstellung von Verpackungsmaterial ist das ökologische und ökonomische Potenzial von Regranulaten nicht zu unterschätzen.

Vor diesem Hintergrund ist auch das Worst-Case-Szenario für die Entwicklung der Regranulatpreise bis einschließlich Juni 2026 einzuordnen: Weniger als Abkehr vom strukturellen Trend, sondern als Abbildung eines konjunkturell und marktseitig belasteten Übergangszeitraums.

Modellprognose Januar / Februar: +0,1 % / -0,8 %

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis Juni 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Rückblick Dezember 2025:

Die auf Basis der Novemberdaten 2025 berechneten Szenarien für den Dezember signalisierten sowohl im Best Case als auch im Worst Case lediglich sehr geringe prozentuale Veränderungen.

Im Worst Case prognostizierte das Modell einen Rückgang von rund –0,3 %, während im Best Case die Algorithmen ebenfalls keine nennenswerte Entlastung erkennen ließen und maximal eine –0,5 %ige Abschwächung auswiesen. Bereits diese Prognose deutete auf eine weitgehend ausgereizte Abwärtsbewegung hin.

Entsprechend folgte nach den schrittweisen Verbilligungen der Vormonate – wenig überraschend – ein Stabilisierungsimpuls zum Jahresende. Statt weiterer Abschläge kam es im Dezember zu einem leichten Gegenimpuls: Die auf europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittswerte zeigten im Monatsverlauf einen moderaten Anstieg um rund 1,3 Prozentpunkte.

Damit bestätigte sich rückblickend, dass der Markt für Ballenwaren aus Post-Consumer-Folien zum Jahresende 2025 weniger abwärtsdynamisch war als zuvor erwartet. Die Prognosemodelle erfassten die geringe Bewegungsbreite zutreffend, unterschätzten jedoch den kurzfristigen technischen Rebound zum Monatsende.

Best Case: Kumulierter Preisverfall bis zu -5,4 % bis Juni 2026 (vgl. Grafik "Forecast")

Januar/Februar 2026

Auch zum Jahresauftakt 2026 zeigen unsere Modelle keine Anzeichen für ausgeprägte Preisabschläge im Handel mit Ballenwaren aus Post-Consumer-Folien. Die sowohl im Best-Case als auch im Worst-Case ausgewiesenen minimalen prozentualen Veränderungen bestätigen im Kern lediglich eine Fortsetzung der Stagnation, die sich bereits im Dezember nach dem leichten Rebound eingestellt hatte.

Auf Angebotsseite präsentiert sich der Markt im Januar nur geringfügig liquider als im vierten Quartal 2025. Die aktuell auf europäischen Handels- und Transaktionsportalen zu beobachtenden Preisindikationen deuten überwiegend auf seitwärts gerichtete Entwicklungen hin. Regional sind vereinzelt leichte Abschläge zu erkennen, während andere Marktteilnehmer – insbesondere mit Blick auf bei einzelnen Recyclern früh einsetzende saisonale Produktionsaktivitäten – weiterhin vergleichsweise selbstbewusste Forderungen aufrechterhalten.

Ein nachhaltiger Angriff auf das seit nunmehr rund zwei Jahren etablierte Preisplateau bei K40-Ballenware, das Recycario als „neues Normal“ beschreibt und das aus Sicht der Recycler die Hoffnung auf deutlich günstigere Inputkosten nähren würde, ist unter diesen Vorzeichen nicht erkennbar.

Mittelfristperspektive bis Juni 2026

Im Mittelfrist-Forecast bis Juni 2026 weisen die Modelle – unter der Annahme eines normalen Marktverlaufs – zwar deutlichere Preisnachlässe aus. Die Realisierbarkeit dieses Szenarios erscheint jedoch angesichts der für Januar gemeldeten Preisaufschläge bei fossilbasiertem LDPE zunehmend fraglich.

Recycario beobachtet zudem die anhaltende Schließungswelle in der europäischen Recyclingindustrie mit wachsender Sorge – insbesondere vor dem Hintergrund der bereits früh einsetzenden Aufwärtsdynamik bei Primärmaterialien. Zwar wird derzeit vereinzelt von einem „balancierten Markt“ gesprochen, erfahrungsgemäß kann eine solche Phase jedoch rasch in Illiquidität übergehen.

Entsprechende Impulse könnten schneller als erwartet auch auf den Regranulatmarkt durchschlagen und in der Folge das Sourcing von Inputmaterial erneut unter Aufwärtsdruck setzen.

Zur Einordnung dieser Risiken wurden im neuen Recycario-Dashboard mehrere Stressszenarien modelliert.

Die detaillierte Übersicht kann kostenlos angefordert werden unter:

Worst Case: Kumulierte Preissteigerung bis zu 4,7 % bis Juni 2026 (vgl. Grafik "Forecast")

Januar / Februar 2026

Wie bereits im Best-Case zeigen auch die Worst-Case-Modelle zum Jahresauftakt 2026 keine Anzeichen für ausgeprägte Preisaufschläge im Handel mit Ballenwaren aus Post-Consumer-Folien. Die kurzfristige Marktlage bleibt damit zunächst von Zurückhaltung und geringer Dynamik geprägt.

Makroindikator: Purchasing Managers’ Index (PMI) Manufacturing Eurozone

Der Einkaufsmanagerindex für das verarbeitende Gewerbe in der Eurozone stieg im Januar 2026 auf 49,5 Punkte (Dezember: 48,8). Trotz dieses Anstiegs verharrte der PMI-Hauptindex weiterhin unter der Expansionsschwelle von 50 Punkten. Ursächlich hierfür war, dass drei der fünf Subindizes erneut unterhalb dieser Marke notierten. Besonders belastend wirkte dabei der Unterindex Auftragseingang, der bereits den dritten Rückgang in Folge auswies.

Demgegenüber stand eine zunehmende Kosteninflation: Eine ganze Reihe von Industriemetallen verteuerte sich im Januar gegenüber dem Vormonat. Diese Entwicklung kann isoliert betrachtet als Hinweis auf eine verbesserte globale Industrienachfrage interpretiert werden. Für Unternehmen, die Metalle wie Kupfer, Aluminium oder Nickel als Input einsetzen, bedeutet der gleichzeitige Anstieg der Energiepreise jedoch zusätzlichen Margendruck. Darauf wiesen die Analysten von PMI by S&P Global in einer Anfang Februar veröffentlichten Mitteilung ausdrücklich hin.

Ausblick Richtung Frühjahr 2026

Aus Sicht von Recycario wirkt insbesondere die bereits früh einsetzende Aufwärtsdynamik bei Primärmaterialien beunruhigend. Ungeachtet der derzeit häufig verwendeten Einordnung als „balancierter Markt“ zeigen Erfahrungen, dass solche Phasen rasch in Illiquidität kippen können.

Von dort ausgehende Impulse könnten – wie zuvor beschrieben – auch den Regranulatmarkt erfassen und das Sourcing von Inputmaterial erneut unter Aufwärtsdruck setzen. In diesem Kontext besteht die Gefahr, dass die von Recycario modellierten Stressszenarien schneller als erwartet von theoretischen Annahmen in eine marktrelevante Realität übergehen.

Die entsprechenden Szenarien können kostenlos bei Recycario angefordert werden.

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 4. Januar 2026. Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr Kostenloses Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat Juni 2026: 4. Februar 2026 verfügbar. Grundlage der Prognoseberechnungen: Preiszeitreihen bis Dezember 2025 und älter.

👉 Jetzt kostenlos erhalten: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

Regranulatpreisprognose:

Zielmonat Mai 2026:

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario Stand November 2025.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz November 2025 im Vergleich zu Oktober 2025

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Im November minimal tiefer gegenüber Vormonat Oktober.

Details im Marktbericht mit historischen Preisdaten, ab 18.12.25 verfügbar - kostenloses Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im November in etwa ähnlich leichte Verbilligung wie im Oktober schon zu sehen war.

Details im Marktbericht mit historischen Preisdaten, ab 18.12.25 verfügbar - kostenlos anfordern auf "Recycario Institut"

Key Drivers

November: Forecast Accuracy Evaluation

Unser Forecast für den November, berechnet auf Basis der Preisdaten von Oktober 2025, weist eine minimale absolute prozentuale Fehlerabweichung (APE) von 0,49 % gegenüber dem im November aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis auf.

Best Case: Kumulierte Preissteigerung um bis zu +4,7 % bis Mai 2026 (s. Grafik "Forecast")

Aussicht Dezember

Unsere aktuellen Forecast-Szenarien, basierend auf den Preisdaten des Novembers, zeigen in beiden Pfaden – Best Case wie Worst Case – einen leichten Rückgang der Regranulatnotierungen.

Im Best Case deutet der Algorithmus für Dezember auf eine minimale Abschwächung von bis zu –0,3 % gegenüber November hin. Das wäre zwar unschön, da Recycler bereits im Vormonat rund 0,4 % nachgeben mussten und damit im 4. Quartal den zweiten Monat in Folge unter Druck standen. Seit dem Jahreshoch im September summiert sich der Rückgang inzwischen auf über 1 %.

Teil des Preisdrucks kommt von den fossilen Märkten: Die seit August um mehr als 4 % fallenden Notierungen für LDPE Neuware wirken – wie erwartet – auf die darunterliegenden Preisverläufe von LDPE-Regranulaten durch.

Qualitätssegmente entwickeln sich unterschiedlich

Wie bereits in unserem November-Forecast angekündigt, blieben die Notierungen im oberen Qualitätssegment – geringe Mengen, sehr reine Typen – weitgehend stabil. Der Rückgang konzentrierte sich auf breitere Massenqualitäten im unteren Band, allerdings weniger stark als der tatsächliche Abschlag im November vermuten ließ.

Das Marktangebot im November lag etwa auf dem Niveau von März, Mai, Juli und Oktober – deutlich unter den „vollen“ Angebotsmonaten April und September.

Erste Dezember-Woche – Handelssignale

Ein Blick in europäische Handelsportale zeigt:

In der ersten Dezemberwoche lagen die Angebotsmengen etwa auf dem Niveau des Vormonats, allerdings von weniger aktiven Anbietern, und ohne erkennbaren neuen Preisdruck.

Ausblick Januar bis Mai 2025

Sollte sich die derzeit angespannte strukturelle Lage in Europa entspannen, könnten die üblichen saisonalen Effekte – unterstützt durch die im August näher rückende PPWR-Verbindlichkeit und den anhaltenden Trend zu nachhaltiger Verpackung – bis Mai zu einem kumulierten Anstieg von rund +5 % führen.

Strukturelle Themen bleiben dominierend

Recycario beobachtet besonders, wie die Branche mit dem zunehmenden strukturellen Druck umgeht: die anhaltende Schließungswelle im Recycling und der mögliche „Dominoeffekt“ in Italien.

Im neuen Recycario-Dashboard wurden hierzu mehrere Stressszenarien modelliert.

Die detaillierte Übersicht kann kostenlos angefordert werden:

Modellprognose Dezember: -0,3 %

Worst-Case: Kumulierter Preisverfall um bis zu -5,7 % bis Mai 2026 (s. Grafik "Forecast")

Aussicht Dezember

Im ungünstigsten Szenario prognostiziert unser Modell für Dezember einen Rückgang der Regranulatnotierungen von bis zu –0,5 %. Der Abstand zum Best Case bleibt damit gering – der Markt bewegt sich weiterhin in einer engen, leicht abwärtsgerichteten Preisspanne.

Witterungs- und Saisonfaktoren

Ein ausgeprägter Wintereinbruch, der die Bautätigkeit und damit die Abnahme von Regranulaten stärker bremsen würde, ist in den europäischen Niederungen im Dezember derzeit nicht absehbar.

Die üblichen Jahresend-Wartungsabstellungen könnten allerdings früher beginnen, was zumindest weiteren Lageraufbau vermeiden würde.

Blick auf Q1 2026 – schwieriges Absatzumfeld

Absatzseitig dürfte das erste Quartal 2026 herausfordernd werden. Wetterphänomene werden voraussichtlich deutlicher spürbar sein und das Nachfrageverhalten dämpfen. Im Verlauf des Q1 könnten die Notierungen durch Absatzschwäche sowie die für Recycler zwingende Liquiditätssicherung um bis zu –4 % nachgeben.

Zusätzlich könnte die angekündigte Notabschaltung italienischer Recyclingbetriebe belastend wirken: Unternehmen mit hohen Lagerbeständen könnten gezwungen sein, diese zu attraktiven – also preisdrückenden – Konditionen in den Markt zu geben.

Modellprognose Dezember: -0,5 %

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis Mai 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Rückblick November:

Unsere Szenarien für November – berechnet auf Basis der Oktoberdaten 2025 – zeigten sowohl im Best Case als auch im Worst Case nur minimale Veränderungen.

Im Worst Case prognostizierte das Modell einen Rückgang von rund –1 %. Tatsächlich verbilligten sich die Notierungen im November jedoch lediglich um –0,37 %, basierend auf den aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittswerten.

Best Case: Kumulierter Preisverfall bis zu -5,7 % bis Mai 2026 (vgl. Grafik "Forecast")

Aussicht Dezember 2025

Der Markt für Folienballenware startet in den Dezember mit einem Bild, das stark an die vorhergehenden Monate im vierten Quartal 2025 erinnert: ein typisches Nebensaisonmuster, wie man es aus Sommer oder Jahresbeginn kennt.

Nur ein Bruchteil der in starken Saisonmonaten üblichen Anbieter ist aktiv – und selbst dieser reduzierte Kreis zeigt deutlich weniger Präsenz als noch im Vormonat.

Vor diesem Hintergrund liegt unsere Best-Case-Prognose von –0,5 % für Dezember sehr nahe an dem, was sich in der ersten Monatshälfte bereits abzeichnet. Die wenigen Anbieter mit verfügbarem Inputmaterial zeigen kaum Bereitschaft, weitere Preiszugeständnisse zu machen. Die im laufenden Quartal gewährten Nachlässe von insgesamt fast –9 % wirken offenkundig nach – ein dritter deutlicher Abschlag in Folge scheint für viele Marktteilnehmer nicht verkraftbar.

Für Recycler, die auf klare und verlässliche Inputqualitäten angewiesen sind und noch einkaufen wollen oder müssen, um einen stabilen Start in das neue Produktionsjahr zu sichern, bleibt die Lage entsprechend angespannt.

Ausblick Q1 2026

Die aktuellen Szenariomodelle deuten darauf hin, dass substanziellere Preisrückgänge erst in den letzten beiden Monaten des ersten Quartals 2026 wieder möglich werden. Dann könnten – je nach Marktverlauf – kumuliert nochmals rund –3 % „vom Knochen“ fallen.

Damit würde das nun seit zwei Jahren anhaltende Preisplateau für K40-Ballenware – das wir als „neues Normal“ bezeichnen – tatsächlich wieder in die zuvor für Recycler deutlich erschwinglicheren Bereiche zurückkehren.

Aber Vorsicht vor zu viel Erwartung

Trotz dieses möglichen Entlastungspfads ist Vorsicht geboten: Angesichts der weiter eskalierenden strukturellen Probleme der Recyclingindustrie kann der Pegel im Frühjahr auch abrupt wieder in die entgegengesetzte Richtung ausschlagen.

Strukturelle Themen bleiben dominierend

Recycario beobachtet insbesondere:

> die anhaltende Schließungswelle in der Recyclingindustrie

> den möglichen „Dominoeffekt“ in Italien

Im neuen Recycario-Dashboard wurden hierzu mehrere Stressszenarien modelliert. Die detaillierte Übersicht kann kostenlos angefordert werden: www.recycario.com

Prognose Dezember: –0,5 %

Worst Case: Kumulierte Preissteigerung bis zu 4,7 % bis Mai 2026 (vgl. Grafik "Forecast")

Aussicht Dezember 2025:

Im ungünstigsten Szenario gehen unsere Modelle derzeit von einem marginalen Rückgang der Folienballenware-Notierungen um –0,3 % aus. Damit bewegt sich der Worst Case weiterhin in einer sehr engen Preisspanne – ein Hinweis darauf, dass der Markt trotz schwacher Fundamentaldaten aktuell eine Art „Bodenbildung“ zeigt.

Makroindikator: PMI verliert erneut an Dynamik

Nachdem der Purchasing Managers’ Index (PMI) Manufacturing der Eurozone im Oktober kurzzeitig auf die neutrale 50-Punkte-Marke zurückgekehrt war – ein Signal, das grundsätzlich eher bullisch für Einkäufer von Ballenware gewertet werden kann –, ist der Index im November wieder auf 49,6 Punkte gefallen und damit auf ein Fünf-Monats-Tief.

Dieser leichte Rückgang deutet nun wieder stärker auf Stagnation hin und bestätigt unsere modellseitige Erwartung eines nur minimalen Preisrückgangs im Dezember von -0,3%.

Ausblick Richtung Frühjahr 2026:

Während der Dezember im Worst Case kaum Bewegung zeigt, rechnen unsere Szenariomodelle ab dem späten Q1 2026 bereits wieder mit Verteuerungen von kumuliert bis zu +3 %. Diese Entwicklung könnte sich sogar beschleunigen, falls die bereits beschriebenen strukturellen Belastungsfaktoren – insbesondere Schließungen, Marktverengung und drohende Dominoeffekte im italienischen Recyclingsektor – im Verlauf des zweiten Quartals weiter an Schärfe gewinnen.

Prognose Dezember: -0,3 %

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 18. Dezember 2025. Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr Kostenloses Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat Mai 2026: 18.12.2025 verfügbar. Grundlage der Prognoseberechnungen: Preiszeitreihen bis November 2025 und älter.

👉 Jetzt kostenlos erhalten: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

Regranulatpreisprognose:

Zielmonat April 2026:

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario Stand Oktober 2025.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz Oktober 2025 im Vergleich zu September 2025

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Im Oktober stabil bis leicht tiefer gegenüber Vormonat September.

Details im Marktbericht mit historischen Preisdaten, ab 19.11.25 verfügbar - kostenloses Exemplar anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Im Oktober leicht fallend gegenüber September.

Details im Marktbericht mit historischen Preisdaten, ab 19.11.25 verfügbar - kostenlos anfordern auf "Recycario Institut"

Key Drivers

Oktober:

Unser Forecast für den Oktober, berechnet auf Basis der Preisdaten von September 2025, weist eine absolute prozentuale Fehlerabweichung (APE) von lediglich 1.17% gegenüber dem aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis auf.

Best Case: Kumulierte Preissteigerung um bis zu +4,1 % bis April 2026 (s. Grafik "Forecast")

Aussicht November:

Unsere aktuellen Forecast-Szenarien, berechnet auf Basis der Preisdaten von Oktober 2025, zeigen in beiden Szenarien – Best und Worst – einen leichten Rückgang der Regranulatnotierungen.

Im Best-Case deutet der Algorithmus für November auf eine moderate Preisabschwächung von bis zu –0,8 % gegenüber dem Vormonat hin. In realer Notierung entspricht dies einer Einbuße von rund 10 EUR/t – ein Rückgang, der im Vergleich zu den Vormonaten noch als „milde Schadensbegrenzung“ gelten kann.

Besonders schmerzhaft wäre eine Korrektur am oberen Ende des Preisbandes, da gerade die hochwertigen, veredelten Qualitäten mit ihren meist kleineren Abnahmemengen im Oktober als besonders robust galten.

Anders die großvolumigen, geringer behandelten Sorten: Sie gerieten in der zweiten Oktoberhälfte infolge wetterbedingter Rückgänge im Baugewerbe unter Druck. Mehrere Recycler reagierten mit spürbaren Preiszugeständnissen, was den Durchschnittswert im unteren Preisband deutlich sinken ließ.

Insgesamt war der Markt im Oktober zwar gut durchliquidiert, jedoch mit rund drei Vierteln der Angebotsmenge des Septembers nicht überversorgt.

Die erste Handelswoche im vorletzten Monat des Jahres zeigt ein vergleichbares Bild: ein aktives Angebot, insbesondere trüberer Qualitäten in größeren Volumina und im unteren Preisniveau.

Auffällig ist, dass extreme Ausreißer nach unten bislang Einzelfälle bleiben – meist aus Südeuropa. Südosteuropa hingegen zeigt sich bislang erstaunlich stabil und zurückhaltend in der Preispolitik.

Modellprognose November: -0,8 %

Stressszenario:

US-Sanktionen gegen russisches Öl:

Simulierte Verknappung als realistisches Stressszenario – Neuware limitiert und teuer, Regranulate heben ab?

Lesen Sie dazu unsere Sonderanlyse in der bereits erschienen Septemberausgabe - Ihr kostenloses Exemeplar durch hier drücken anfordern.

Worst-Case: Kumulierter Preisverfall um bis zu -6,5 % bis April 2026 (s. Grafik "Forecast")

Aussicht November:

Unser Modell prognostiziert im ungünstigsten Szenario einen Rückgang der Regranulatnotierungen um bis zu –1 %. Der Abstand zum Best-Case bleibt damit gering – die Marktteilnehmer bewegen sich nach wie vor in einer engen, aber leicht abwärtsgerichteten Preisspanne.

Allerdings könnten wetterbedingte Faktoren diese fragile Balance rasch kippen: Ein früher Wintereinbruch, begleitet von Schnee und anhaltend niedrigen Temperaturen, würde vor allem jene Anwendungen treffen, bei denen Regranulate im Außenbereich eingesetzt werden – etwa Baufolien, Kabelschutzrohre, Gewächshausabdeckungen oder landwirtschaftliche Behälter. In diesem Fall wäre mit einem deutlichen Rückgang der Abrufmengen zu rechnen.

Recycler reagieren in solchen Situationen erfahrungsgemäß schnell: Gespräche über sogenannte „Winterpakete“ – größere Abnahmemengen zu deutlich reduzierten Preisen über die Wintermonate hinweg – würden die Szene prägen. Sollten solche Offerten greifen, dürfte der Druck auf das untere Preisband ab Dezember merklich zunehmen.

Schon allein die Aussicht auf entsprechende Preisaktionen könnte dazu führen, dass Verarbeiter ihre laufenden Bestellungen zurückhalten, um von möglichen Nachlässen zu profitieren. Die kurzfristige Folge: geringere Abnahmevolumina und ein zusätzlicher Dämpfer für die Novemberpreise.

Modellprognose November: -1 %

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis April 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

Oktober:

Unsere Scenarios für den Oktober, berechnet auf Basis der Preisdaten von September 2025, zeigte sowohl im Best- als auch im Worst-Case eine minimale Veränderung von +0,4 %. Tatsächlich verbílligten sich die Notierungen im Oktober gegenüber September jedoch um 4,8 % auf Basis der aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis.

Best Case: Kumulierter Preisverfall bis zu -6,5 % bis April 2026 (s. Grafik "Forecast")

Aussicht November 2026:

Der Markt für Folienballenware startet im November auf dem typischen Nebensaisonniveau. Nach dem kurzzeitigen Anstieg der Angebotsvielfalt im Frühjahr bleibt die Materialverfügbarkeit im Herbst erneut stark eingeschränkt – das aktuelle Angebot liegt nur noch bei rund 15 % des Niveaus vom April. Für Recycler, die auf transparente Inputqualitäten angewiesen sind, bedeutet das: deutlich geringere Auswahl und kaum Verhandlungsspielraum bei den Einkaufspreisen.

Die auf Oktober-Preisdaten basierende Prognose der prognostica GmbH signalisiert für den Best Case zwar einen leichten Preisrückgang von –1 % für November, doch dieser dürfte in der Realität kaum spürbar werden. Die Materialknappheit überlagert mögliche Preisnachlässe und könnte im Verlauf des Winters sogar eine moderate Gegenbewegung auslösen.

Mit Blick auf das Frühjahr 2026 deuten die Modelle auf ein Rückgangspotenzial von bis zu –6,5 % hin – jedoch nur unter der Annahme, dass sich Sammel- und Sortiermengen deutlich verbessern. Ohne neue Zuflüsse bleibt das „billige“ Inputmaterial Mangelware.

Prognose November: -1,0 %

Worst Case: Kumulierte Preissteigerung bis zu 4,1 % bis April 2026 (s. Grafik "Forecast")

Aussicht November 2025

Auf den ersten Blick scheint der Markt im Gleichgewicht: Der Purchasing Managers’ Index (PMI) für die Eurozone ist im Oktober wieder auf die neutrale 50-Punkte-Marke zurückgekehrt. Das spricht für Stabilität – aber nicht für Entspannung.

Trotz stagnierender Inputkosten und leicht anziehender Verkaufspreise bei Endprodukten bleibt die Nachfrage nach Ballenware schwach. Die EU-weiten Exportaufträge sinken bereits den vierten Monat in Folge, während die Lagerbestände weiter abgebaut werden. Sollte diese Lagerabbauphase enden, könnte die Versorgungslage abrupt kippen – gerade, wenn parallel größere Mengen Folienabfälle exportiert oder thermisch verwertet werden.

Für November erwartet unser Modell im Worst Case einen Rückgang von –0,8 %, also kaum mehr als im Best Case. Doch mittelfristig zeigt die Projektion ein gegenteiliges Bild: Bis April 2026 könnte der Preis um bis zu +4,1 % steigen.

Ein Engpass im Frühjahr wäre damit vorprogrammiert – und Ballenware wieder das „knappe Gut“, das die Margen der Recycler unter Druck setzt.

Prognose November: -0,8 %

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 19. November 2025. Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular für Ihr Kostenloses Exemplar zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen

✅ Infografiken, wie beispielsweise „Das neue Normal“

🔹 Erscheinungstermin des Preisdatenberichts für den Zielmonat April 2026: 19.11.2025 verfügbar. Grundlage der Prognoseberechnungen: Preiszeitreihen bis Oktober 2025 und älter.

👉 Jetzt kostenlos erhalten: Einfach einmalig in unsere Versandliste eintragen! Hier zur Anmeldung

Regranulatpreisprognose:

Zielmonat März 2026:

Datenbasis

Regranulatpreise:

Worst- & Best-Case-Scenario Stand September 2025.

Business Confidence Index:

Indexwerte aus der Berichtsperiode von der OECD. 100 = Langzeit-Durchschnittswert. Siehe: https://www.oecd.org/en/data/indicators/business-confidence-index-bci.html

Key Drivers

Recyclate price

(relative)

Forecasts worst & best case scenario

Prediction intervals (95 %)

Waste price (lag 1)

Waste price - worst & best case estimate

OECD (lag 1)

OECD - worst & best case estimate

Preistendenz September 2025 im Vergleich zu August 2025

Warenkategorie: Regranulat (Recyclate)

Materialsorten: PE-LD-Granulat, transparent

Stabil bis leicht steigend.

Details im Marktbericht mit historischen Preisdaten, ab 27.10.25 verfügbar - anfordern auf "Recycario Institut"

Warenkategorie: Verpackungsabfall, Ballenware (waste)

Materialsorte: PE-LD-Folienabfall (Ballenware)

Stabil bis leicht steigend.

Details im Marktbericht mit historischen Preisdaten, ab 27.10.25 verfügbar - anfordern auf "Recycario Institut"

Key Drivers

September:

Unser Forecast für den September, berechnet auf Basis der Preisdaten von August 2025, weist eine absolute prozentuale Fehlerabweichung (APE) von lediglich 0,82 % gegenüber dem aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis auf.

Best Case: Preissteigerung bis zu +6,1 % im Zielmonat März 2025 (s. Grafik "Forecast")

Aussicht Oktober:

Die neue Berechnung auf Basis der Preisdaten von September 2025 zeigt für den Oktober sowohl im High- als auch im Low-Szenario ein leichtes Anziehen der Regranulatnotierungen von rund +0,4 %. In absoluter Darstellung entspräche dies etwa +5 EUR/t. Damit würde sich die Notierung wieder ein Stück näher an die in unserem ausführlichen Regranulatpreisprognose-Bericht (kostenlos anforderbar über den gelben Button unten) einsehbare Bestmarke heranbewegen.

Die Netto-Angebotsmengen im Spothandel für rLDPE lagen im September bei rund zwei Dritteln des im April erreichten Spitzenwerts. Dass bei nahezu gleichbleibender Zahl an Lieferquellen die Preisverhandlungen dennoch so diszipliniert verliefen, überrascht positiv.

Der Start ins vierte Quartal 2025, also die erste Oktoberhälfte, zeigt bereits im Spothandel eine verstärkte Nachfrage nach den Regranulatkategorien „weiß“ und „natur“, deren Notierungen bereits über dem September-Schnitt liegen. Dunklere Qualitäten schneiden dagegen etwas schwächer ab. Offenbar haben die im Vormonatsbericht identifizierten positiven Signale aus dem Bausektor weiter an Fahrt aufgenommen und sorgen für zusätzlichen Auftrieb.

Modellprognose Oktober:

+0,4 % – Start ins Q4/2025 mit leichtem Aufwind möglich.

Worst-Case: Preisverfall bis zu -4,9 % im Zielmonat März 2026 (s. Grafik "Forecast")

Aussicht Oktober:

Obwohl – wie im Best-Case beschrieben – die erste Monatshälfte eine recht robuste Handelstätigkeit sowohl in Mengen als auch in Preisabschlüssen zeigte, könnte der angekündigte Wetterumschwung in den letzten beiden Oktoberwochen mit Sturmtiefs über Nordeuropa den bisherigen Aufschwung aus der Bauindustrie abrupt abbremsen. Früh einsetzender Schneefall würde insbesondere in topografisch exponierten Regionen die Aktivitäten im Tief- und Hochbau deutlich einschränken – mit spürbaren Auswirkungen auf weitere Regranulatorders, etwa für die Herstellung von Kabelschutzrohren, Baufolien und anderen Bauanwendungen.

Der Einfluss ist allerdings zu relativieren, da selbst das befürchtete Wegbrechen von Orders aufgrund des Feiertags in Deutschland zum Monatsbeginn kaum Auswirkungen gezeigt zu haben scheint – vermutlich infolge von Vor- oder Nachholeffekten, die den Handel stabilisierten.

Angesichts des bisherigen Marktgeschehens scheint sich der Markt für den Oktober zur Monatsmitte jedoch bereits weitgehend konsolidiert zu haben. Diejenigen, die kaufen müssen oder wollen, bevorzugen Qualität und zeigen sich preislich anpassungsbereit. Selbst wenn sich das bislang beobachtete Plus am oberen Preisband leicht abschwächen sollte, würde unsere Prognose – selbst im Worst-Case – eines moderaten Preiszuwachses weiterhin Bestand haben.

Modellprognose Oktober:

+0,4 % – Selbst im Jahresendquartal hält unsere Modellrechnung auch im Worst-Case-Forecast ein leichtes Plus für wahrscheinlich.

🔍 Hinweis:

Die vollständige Prognose mit konkreten Materialklassen, regionalen Trends und grafischen Szenarien bis März 2026 erhalten registrierte Leser:innen unseres ausführlichen Marktberichts. Jetzt für die Versandliste anmelden und fundierte Preissignale frühzeitig erkennen.

Der Button führt zum Eintragungsformular.

Key Drivers

September:

Unsere Scenarios für den September, berechnet auf Basis der Preisdaten von August 2025, zeigte sowohl im Low- als auch im High eine minimale Veränderung von –0,1 %. Tatsächlich legten die Notierungen im September jedoch um 1,2 % gegenüber dem aus europäischen Handelsportalen und Preisdiensten aggregierten Durchschnittspreis zu.

Best Case: Preisverfall bis zu -4,9 % im Zielmonat März 2026 (s. Grafik "Forecast")

Aussicht Oktober 2025:

Die neue Berechnung auf Basis der September-Preisdaten zeigt – selbst im Best-Case, der normalerweise sinkende Preise erwarten ließe – eine Fortsetzung des im gesamten dritten Quartal beobachteten Preiswachstums. Laut unseren Modellen dürfte die Steigerung zu Beginn des vierten Quartals zwar nur noch rund die Hälfte des Zuwachses des Vormonats betragen, doch angesichts des seit Langem hohen Preisniveaus für sortenreine, transparente Ballenware wirkt selbst das schon fast wie ein „Best Case“.

Die Zahl der verfügbaren Bezugsquellen, die im September noch bemerkenswert liquide war, ist zum Start ins Q4 drastisch auf etwa ein Drittel des damaligen Niveaus geschrumpft. Damit liegt das Angebot wieder auf dem typischen Nebensaisonniveau, wie man es sonst aus Juli, August oder von der Jahreswende kennt.

Warum die Preise dennoch weiter steigen können – obwohl sich die Abnahmemengen zum Saisonende abschwächen – erläutern wir im ausführlichen Recycario-Bericht, der am 27. Oktober 2025 erscheint (kostenlos erhältlich über den gelben Button unten).

Prognose Oktober:

Selbst der Best-Case lässt eine leichte Preissteigerung von rund +0,4 % erwarten.

Worst Case: Preissteigerung bis zu 6,3 % im Zielmonat März 2026 (s. Grafik "Forecast")

Aussicht Oktober 2025

Der Einkaufsmanagerindex (Purchasing Managers’ Index, PMI) für die Industrie in der Eurozone hat nach dem erstmaligen Überschreiten der neutralen 50-Punkte-Marke im August (50,7 Punkte) im September wieder leicht darunter geschlossen – bei 49,8 Punkten. Damit signalisiert der Index erneut ein uneinheitliches Bild der industriellen Entwicklung.

Analysten von S&P Global führen die Abschwächung vor allem auf die politische Krise in Frankreich zurück. Zudem sei bereits im zweiten Quartal 2025 absehbar gewesen, dass der zuvor beobachtete sprunghafte Anstieg der Wachstumsdynamik nachlassen würde. Für das Schlussquartal 2025 dämpfen die Experten den Optimismus zusätzlich – insbesondere vor dem Hintergrund der zunehmend wirksamen US-Einfuhrzollsysteme, die den europäischen Export belasten.

Im Kontrast zum rückläufigen Einkaufsinteresse steht allerdings die Angebotsseite: Die Zahl der verfügbaren Bezugsquellen, die im September noch bemerkenswert liquide war, hat sich zum Start ins vierte Quartal drastisch auf rund ein Drittel des vorherigen Niveaus reduziert. Dieses deutlich geringere Angebot könnte – selbst bei verhaltenem Einkaufsinteresse – preisstützend wirken und dazu führen, dass sich ein klassischer „Worst Case“ tatsächlich einstellt.

Prognose Oktober:

Preissteigerung von 0,4 % möglich

Hinweis:

Die detaillierten Modellprognosen mit Materialien, Verwertungswegen, Preisspannen und Bewertungsniveaus für alle Quartale finden Sie im ausführlichen Bericht – erhältlich ab 27. Oktober 2025. Jetzt zur Versandliste anmelden und Preissignale frühzeitig erkennen. Button rechts betätigen um zum Anmeldeformular zu gelangen.

Historische Preisdaten rLDPE und LDPE-Ballenwaren

Kostenlose Bestellung des Preisberichts mit absoluten Marktpreisen

Möchten Sie detaillierte Einblicke in die Preisentwicklungen für Standard-Regranulate und LDPE-Folienabfälle in Europa gewinnen? Der vollständige Preisdatenbericht enthält:

✅ Absolute Marktpreise für Standard-Regranulate und LDPE-Folienabfälle

✅ Sechsmonats-Preisprognosen für Standard-Regranulate und LDPE-Folienabfälle

✅ Preiszeitreihen und Datentabellen zur Marktentwicklung

✅ Ausführliche Kommentare und Prognoseberechnungen