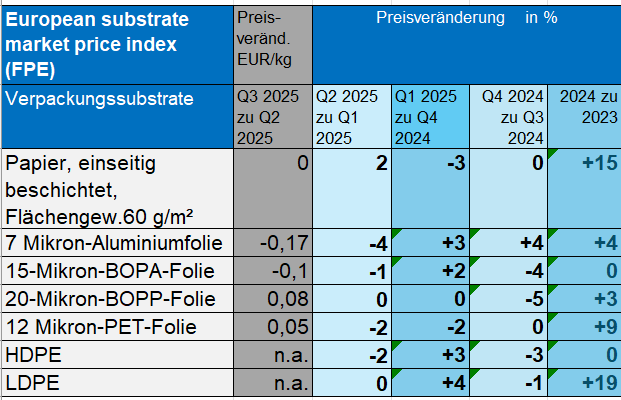

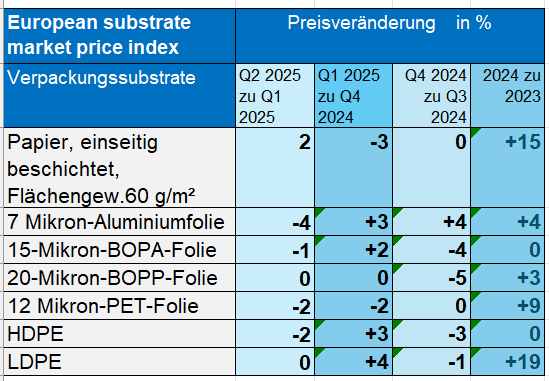

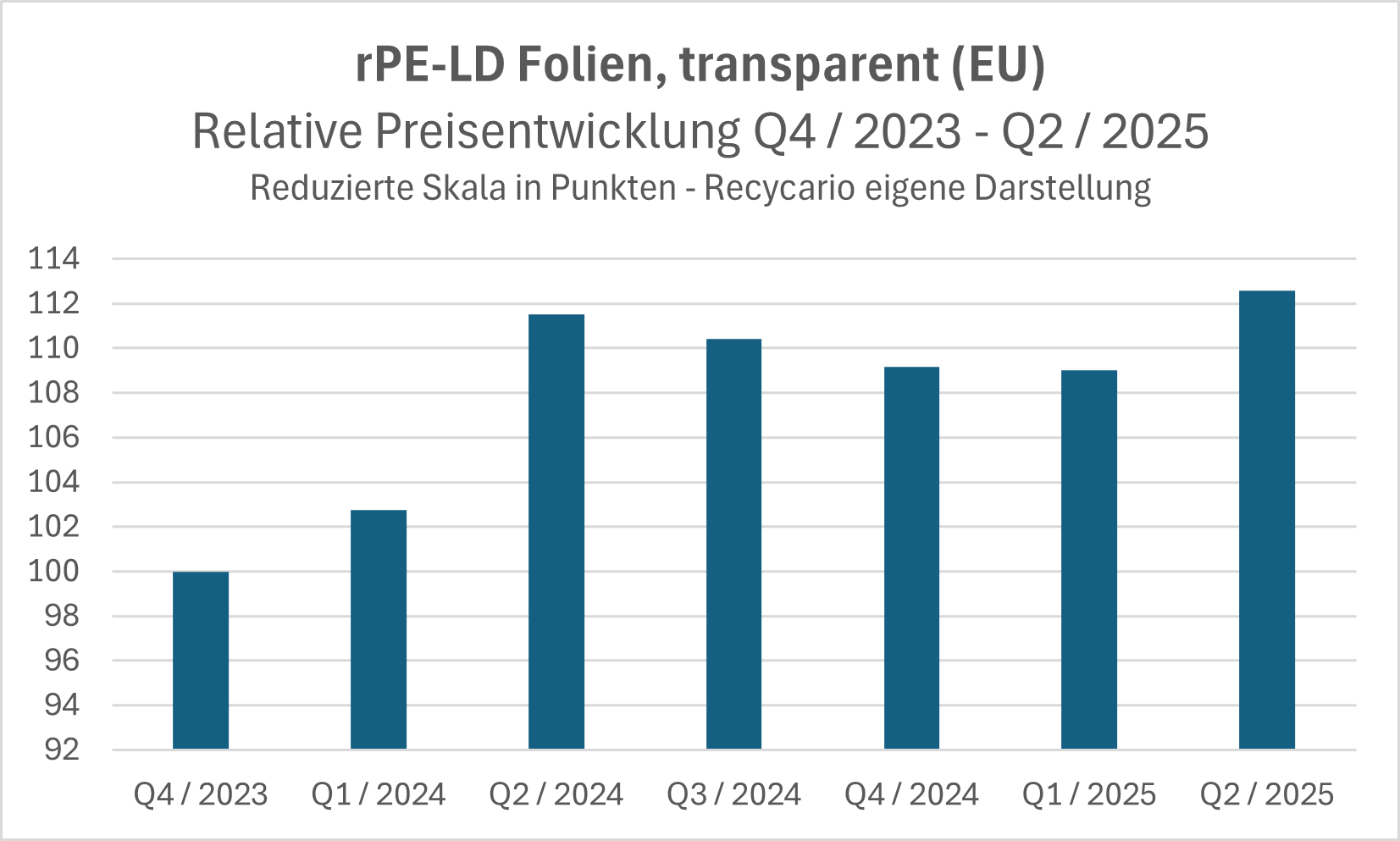

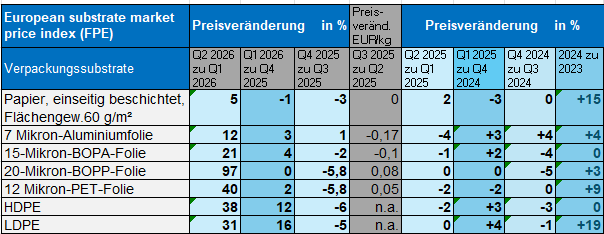

Tabelle: Recycario Eigendarstellung

Flexible Verpackungsmaterialien: Geopolitische Spannungen treiben Rohstoffpreise im zweiten Quartal 2026 deutlich nach oben

„Das zweite Quartal 2026 war geprägt von außergewöhnlichen Preissteigerungen über nahezu alle relevanten Verpackungssubstrate hinweg“, fasst Guido Aufdemkamp, Executive Director von Flexible Packaging Europe (FPE), zusammen. „Diese Entwicklung wurde in erster Linie durch geopolitische Versorgungsrisiken, steigende Energie- und Rohstoffkosten sowie erhebliche Unsicherheiten in den globalen Lieferketten verursacht. Dennoch konnten die europäischen Hersteller flexibler Verpackungen die nachgefragten Mengen im Allgemeinen vollständig liefern und werden dies auch weiterhin tun. Insgesamt bleibt der Mengenausblick für den weiteren Jahresverlauf vorsichtig optimistisch – vorausgesetzt, die geopolitische Lage stabilisiert sich. Mit Sorge blickt die Branche jedoch auf den privaten Konsum, der durch die erwartete Lebensmittelinflation belastet werden dürfte.“

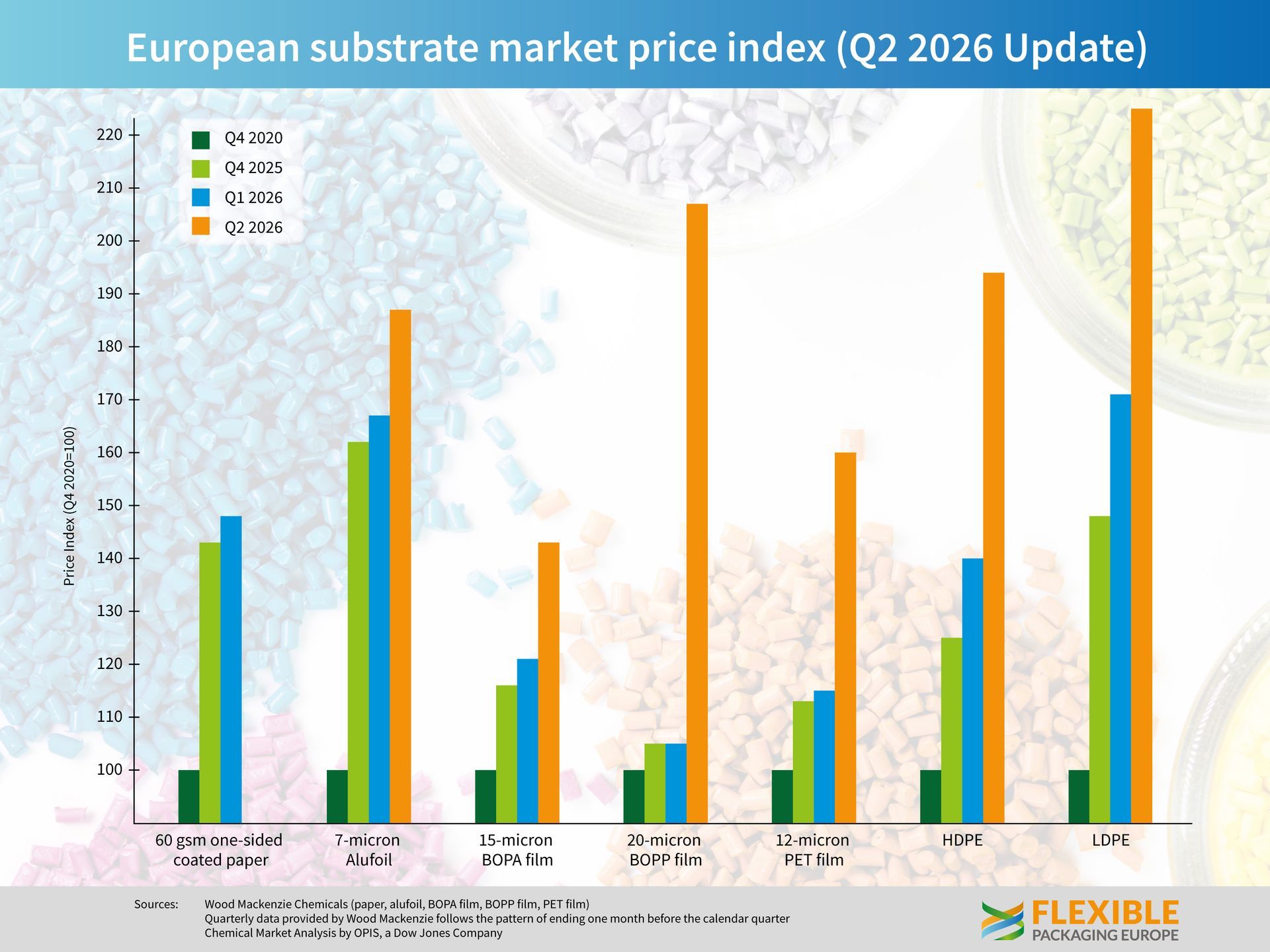

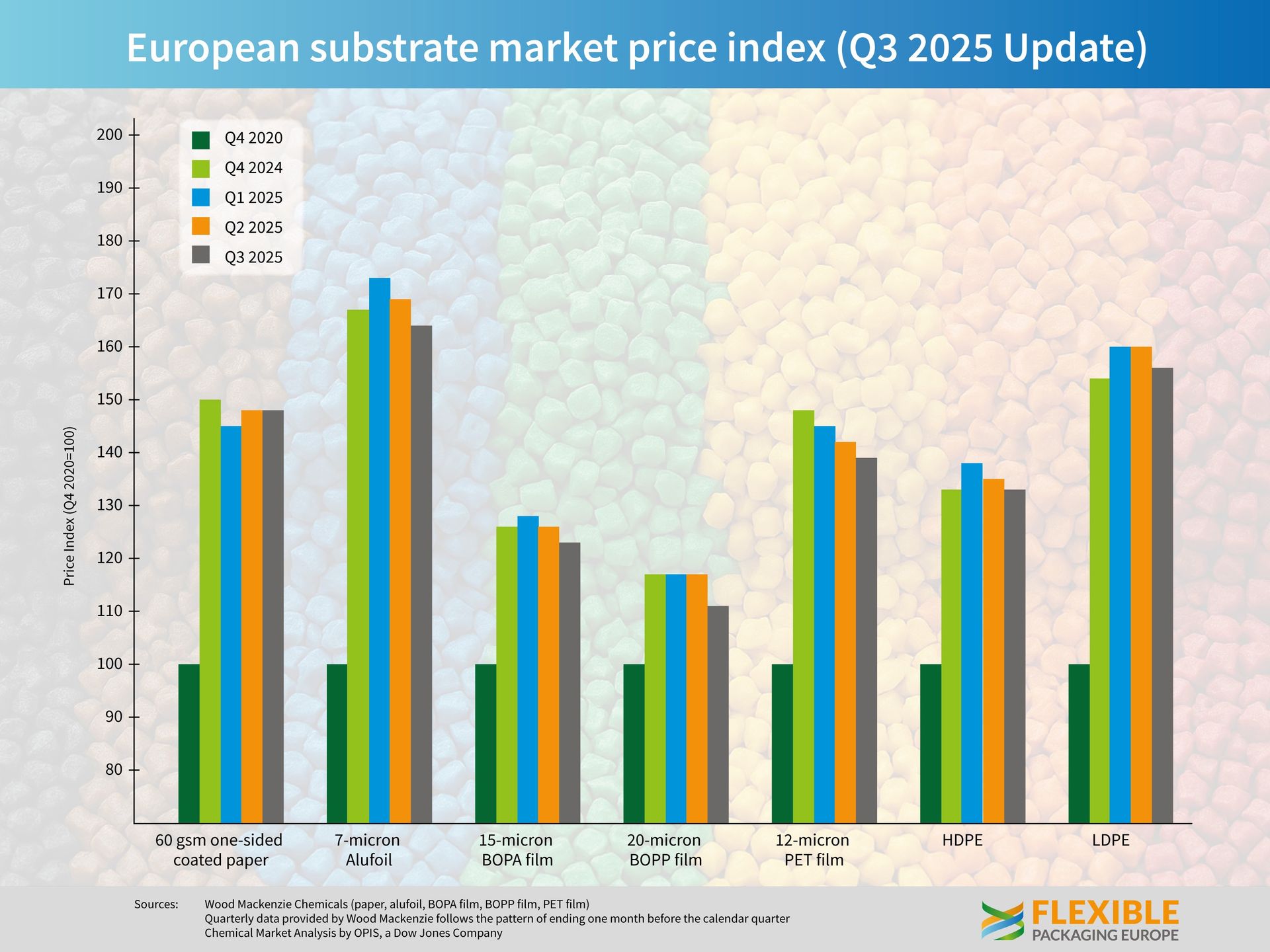

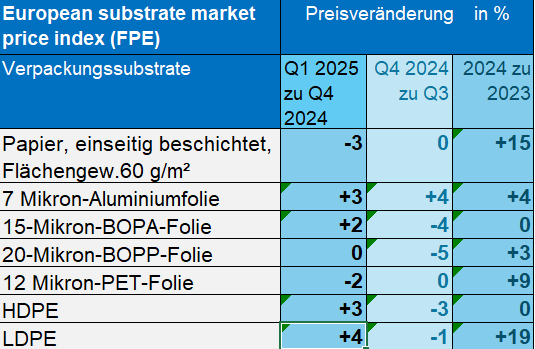

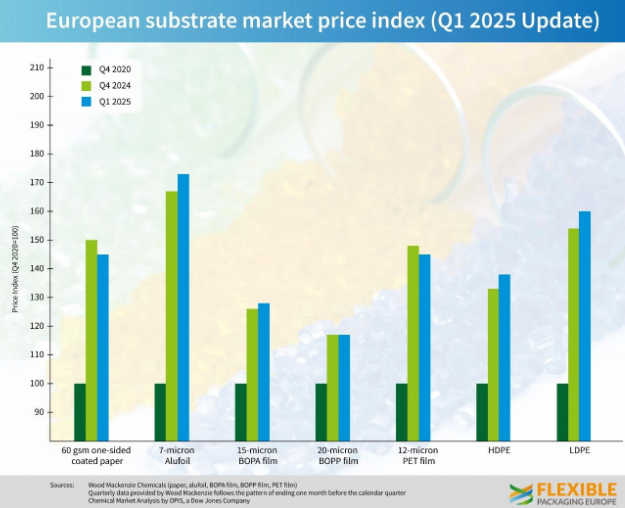

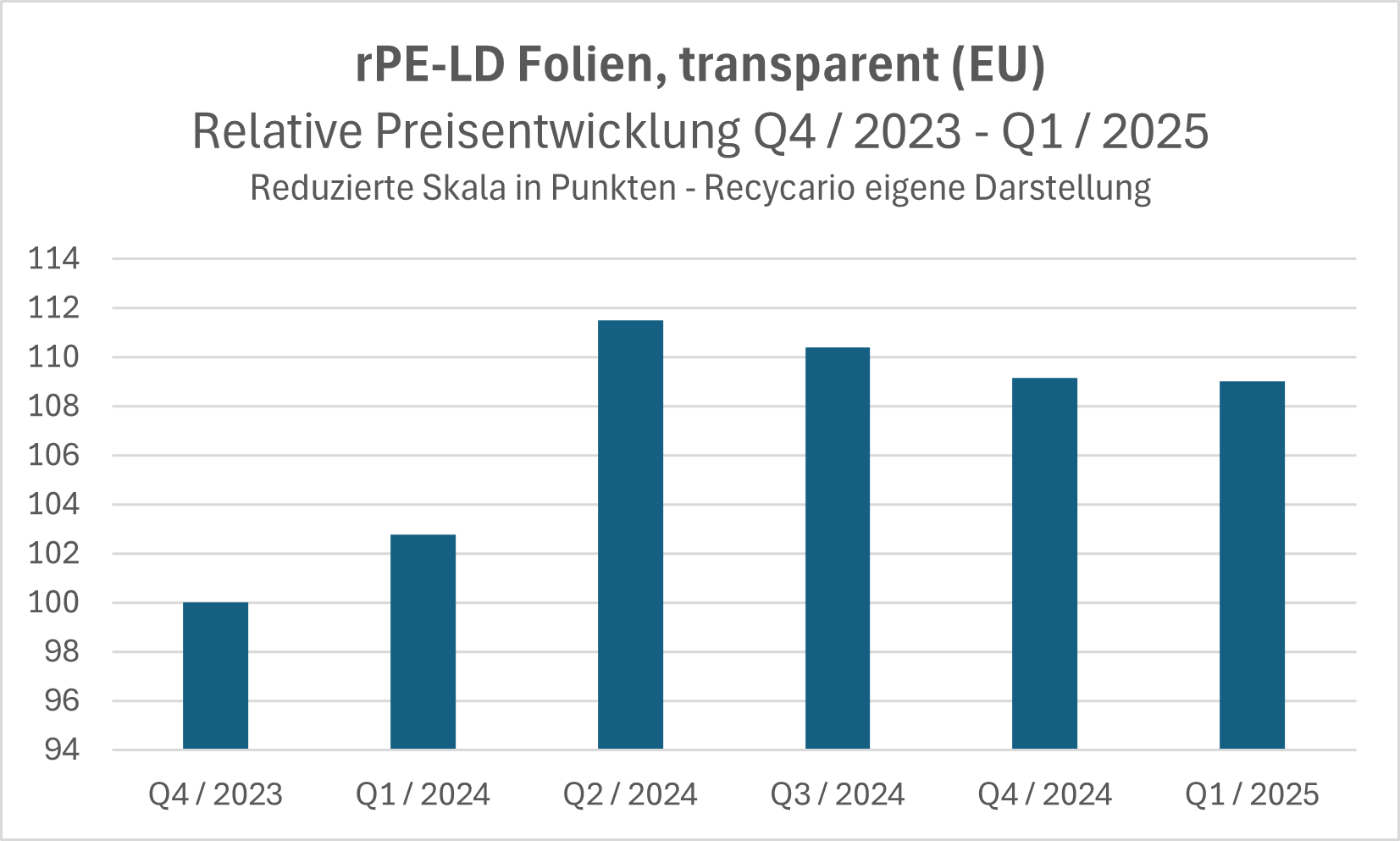

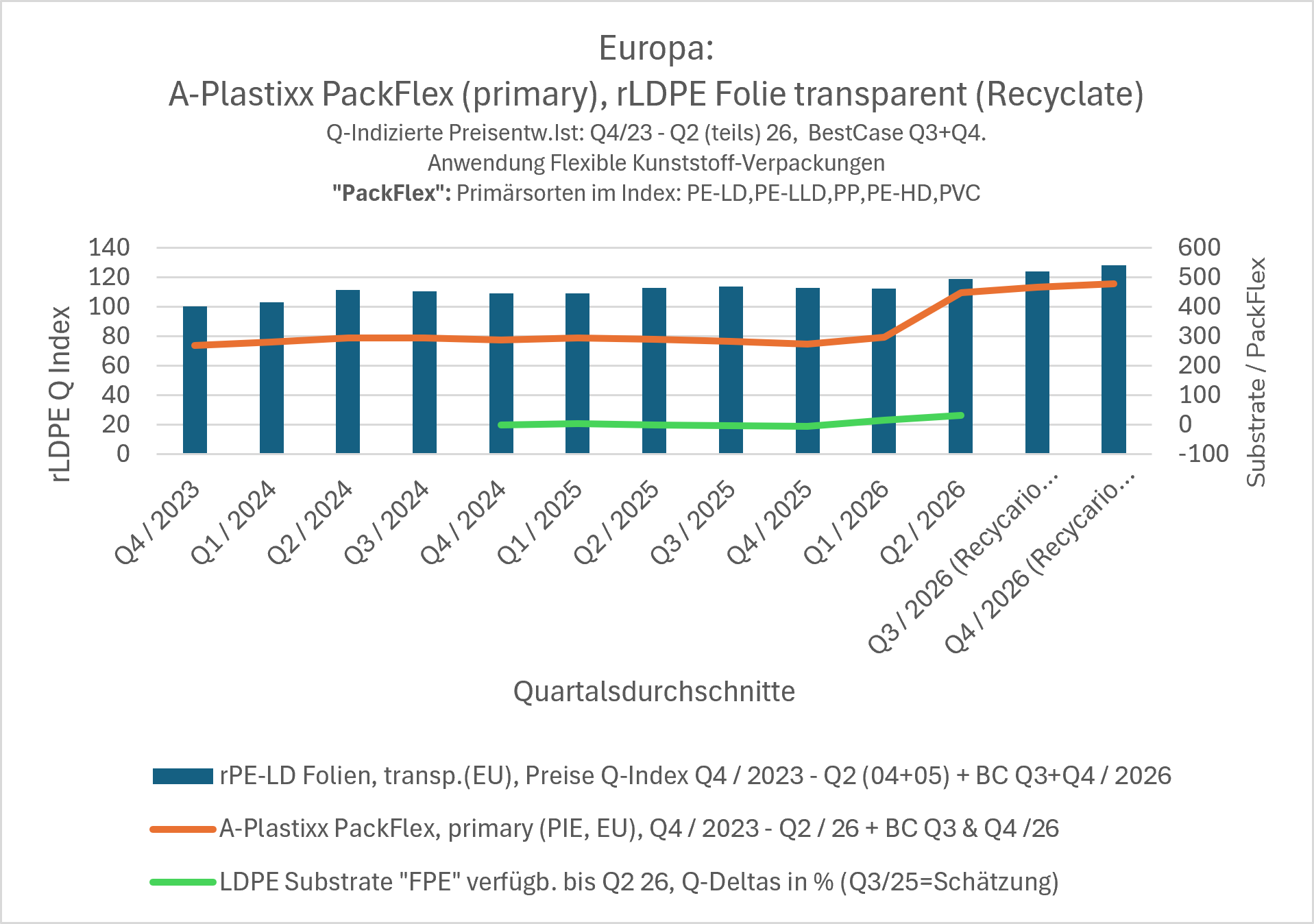

Die Märkte für flexible Verpackungsmaterialien verzeichneten im zweiten Quartal 2026 erhebliche Preissteigerungen. Laut dem FPE-Rohstoffpreisindex stiegen die vierteljährlichen Mindestpreise gegenüber dem Vorquartal bei allen betrachteten Substraten deutlich an.

Besonders ausgeprägt war, gemäss der Pressemeldung vom Juli 2026 von "Flexible Packaging Europe FPE", die Entwicklung bei BOPP-Folie (20 Mikron), deren Preisniveau sich gegenüber dem ersten Quartal nahezu verdoppelte (+97 %). PET-Folie (12 Mikron) legte ebenfalls deutlich um rund 40 % zu, während BOPA-Folie (15 Mikron) um 21 % anstieg. Aluminiumfolie (7 Mikron) verteuerte sich um rund 12 %, einseitig gestrichenes Papier (60 g/m²) um knapp 5 %. Auch die Polyethylenmärkte verzeichneten kräftige Preissteigerungen: Die durchschnittlichen Preisniveaus für HDPE lagen rund 38 % und für LDPE rund 31 % über dem Vorquartal. Im Vergleich zum zweiten Quartal 2025 lagen sämtliche betrachteten Materialien deutlich über dem Vorjahresniveau.

FPE führte weiter aus: Die Polyethylenmärkte wurden im zweiten Quartal erheblich von geopolitischen Entwicklungen beeinflusst. Kaushik Mitra, Chemical Market Analytics by OPIS, ein Unternehmen von Dow Jones, erklärte: „Der europäische Polyethylenmarkt war im zweiten Quartal 2026 von erheblicher Volatilität geprägt, ausgelöst durch die Iran-Krise und die Aussicht auf einen Versorgungsschock in einem Markt, der bereits durch niedrige Lagerbestände gekennzeichnet war. Nachdem die Polyethylenpreise in Europa seit der zweiten Hälfte des Jahres 2025 bis Februar 2026 auf vergleichsweise niedrigem Niveau verharrt hatten, stiegen sie im März sprunghaft an. Dieser Trend setzte sich im April und Mai fort, da die Käufer der Materialverfügbarkeit Vorrang einräumten. Die Versorgung blieb aufgrund erheblicher Produktionsausfälle im Nahen Osten angespannt, während andere internationale Anbieter Zeit benötigten, ihre Handelsströme neu auszurichten. Obwohl die europäische Produktion schrittweise zunahm, überstieg die Nachfrage weiterhin das verfügbare Angebot. Im Mai stabilisierten sich die Preise, da sich die Käufer nach der Wiederauffüllung ihrer Lagerbestände stärker auf die Bezahlbarkeit konzentrierten, während sich der Preistrend in Asien bereits umkehrte. Zunehmend wettbewerbsfähige Angebote, insbesondere aus China, stärkten die Verhandlungsposition der Käufer.

Ab der zweiten Maihälfte gaben die Preise am Spotmarkt nach, was die Sorge vor Wertberichtigungen auf Lagerbestände erhöhte und die Kaufbereitschaft dämpfte.